作者:东海期货 明道雨

投资要点:

Ø 近期全球汇率市场波动加大,呈现美元持续走强,非美货币持续承压的局面。从9月底以来,持续走强,从9月27日最低的100.157上涨至11月14日最高的107.064,涨幅高达6.9%。非美货币大幅贬值,其中、美元兑马来西亚和美元兑泰铢等分别贬值10.10%、9.2%和8.63%,汇率贬值较大,主要由于相关国家受特朗普特朗普关税政策的影响较大;离岸汇率和美元兑印度卢比分别贬值4.24%和1.07%,贬值相对较小。

Ø 近期美元持续上涨的主要原因包括:美国经济的持续改善、劳动力市场的回暖、通胀的回升以及特朗普胜选美国总统导致的“特朗普交易”所导致的美联储降息预期持续降温。因此短期美元指数持续走强,非美货币普遍承压。

Ø 短期而言,美国经济持续改善,通胀回升以及“特朗普行情”交易将对于美元有较强的支撑,美元指数偏强运行,但是进一步上行空间有限。非美货币由于强美元压制,短期贬值压力较大;其中对美国出口依赖较大的东南亚国家、日本、墨西哥等国家由于受美国即将实行的加征关税政策影响较大,汇率贬值压力较大;人民币汇率短期由于经济基本面逐步改善、外资流入中国等因素影响表现相对较强,但短期仍面临一定的贬值压力。

Ø 中长期而言,特朗普就职后,其政策主张中的移民和关税政策将率先开始逐步实施,后续减税政策逐步推进,将进一步推升美国的经济和通胀;其对中国商品全面加征60%甚至更高关税、对全球其他国家加征10%关税的政策将对全球其他国家的经济造成较大的冲击,最终可能形成美国经济“一枝独秀”的局面,美联储降息节奏将放缓、降息幅度将缩小,美元指数整体表现较强,非美货币整体表现较弱。

Ø 风险因素:美联储货币政策超预期紧缩、国内政策刺激力度不及预期。

近期全球汇率市场波动加大,呈现美元持续走强,非美货币持续承压的局面。从9月底以来,美元指数持续走强,从9月27日最低的100.157上涨至11月14日最高的107.064,涨幅高达6.9%。非美货币大幅贬值,其中美元兑日元、美元兑马来西亚林吉特和美元兑泰铢等分别贬值10.10%、9.2%和8.63%,汇率贬值较大,主要由于相关国家受特朗普特朗普关税政策的影响较大;离岸美元兑人民币汇率和美元兑印度卢比分别贬值4.24%和1.07%,贬值相对较小。

- 美元持续上涨原因

近期美元持续上涨的主要原因包括:美国经济的持续改善、劳动力市场的回暖、通胀的回升以及特朗普胜选美国总统导致的“特朗普交易”所导致的美联储降息预期持续降温。因此短期美元指数持续走强,非美货币普遍承压。

- 美国经济增长加快,经济软着陆预期增强

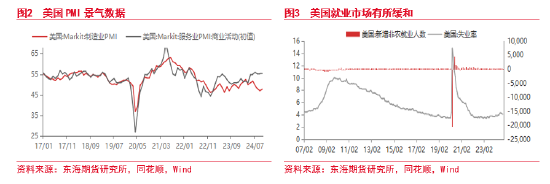

从经济景气方面来看,美国10月标普全球制造业PMI48.5,预期47.8,9月终值47.3;服务业PMI初值55.3,预期55.0,9月终值55.2;综合PMI初值54.3,预期53.8,9月终值54.0。制造业和服务业景气度超预期回升,美国经济景气继续上升。就业方面,美国10月季调后非农就业人口增1.2万人,预期增11.3万人;10月失业率4.1%,预期4.1%,前值4.1%,符合市场预期。平均时薪同比升4%,预期4%,前值4%;环比升0.4%,预期升0.3%,前值0.4%。虽然新增就业人口仅1.2万主要由于罢工和飓风天气因素所致,目前美国初请失业金人数已经连续三周处于23万人以下,劳动力市场持续改善;而且目前美国失业率仍旧较低、薪资增速继续回升,劳动力市场整体有所缓和。消费方面,美国10月密歇根大学消费者信心指数为70.5,前值为70.1,9月实际消费支出环比增长0.4%,预期0.3%,消费增速有所回升。消费对美国经济的贡献进一步增强。

因此,经济方面,美国服务业景气较高和服务业消费支出强劲,美国经济整体韧性较强;美国劳动力市场放缓速度减慢,劳动力市场整体有所改善。市场对于美国经济软着陆的预期逐步增强,经济基本面对于美联储快速降息的支撑减弱。

- 美国通胀上行风险上升

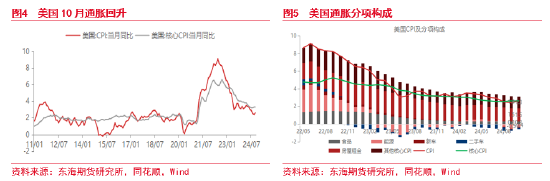

美国通胀上行风险上升。美国10月CPI 2.6%,预期2.6%,前值2.4%,较上月上升0.2%,符合市场预期;环比0.2%,预期0.2%,前值0.2%,符合市场预期。核心CPI3.3%,预期3.3%,前值3.3%,较上月持平;环比0.3%,预期0.3%,前值0.3%,符合市场预期。美国通胀整体上升且核心通胀整体较高,通胀上行风险加大。2025年,随着房租通胀和食品通胀可能触底上升以及服务消费通胀继续保持强劲,美国通胀上行压力加大;此外,随着特朗普的胜选,其减税和加征关税的政策措施可能在国内需求端以及供给方面进一步推升通胀。美国通胀上行风险将使美联储的目标重新向抗通胀倾斜,美联储的降息预期将进一步减弱。

- 美联储降息预期持续降温

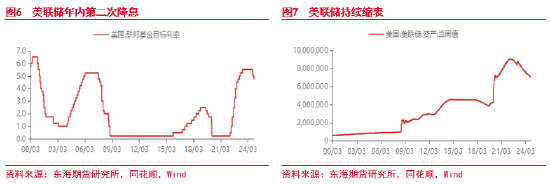

美联储方面,11月8日,美联储联邦基金利率的目标区间从4.75%到5.0%降至4.50%至4.75%,降幅25个基点,符合市场预期。这是美联储年内第二次降息,也是2020年3月以来的第二次降息,标志着美国货币政策已经进入了宽松周期。鲍威尔表示,关注数据,逐次作决策;将根据经济情况加快或放慢降息步伐,目标亦可能发生变化。加息不在计划之中,不会提前一年就排除所有可能。接近中性利率时或需放缓降息步伐。缩表方面,继续以同样的速度减持美债和MBS。通胀前景方面,放弃“更有信心”的说法,调整为“取得了进展”。鲍威尔表示,此前通胀数据不糟糕,但高于预期,整体措辞和表态更为偏鹰。经济方面,“就业增长放缓”调整为“劳动力市场状况普遍有所缓和”,说明劳动力市场有所改善。

由于近期美国经济数据、劳动力市场数据逐步改善,以及通胀数据回升,美联储主席鲍威尔表示经济并没有表明美联储需要急于降息,市场对于美联储短期降息的预期大幅下调。目前市场降低了对2025年美联储降息的预期,预计只降息2-3次;美联储12月份降息的概率降至50%左右。

- 特朗普胜选或将进一步推升美国经济和通胀

11月6日,特朗普赢得2024年美国总统大选,成功当选下一任美国总统。同时,共和党在国会参众两院中也均占据了多数席位,形成了“横扫”局面。这意味着未来特朗普政府在推行其政策时将获得更大的立法支持和执行能力。

定性来看,特朗普的政策主张对于美国经济影响比较大。首先,采取的减税政策,采取更加扩张性的财政政策,赤字将扩大,在一定程度上可以提振美国消费和私人投资。其次,坚持“美国优先”原则,促进制造业回流本土。一方面会增加美国的就业、促进美国的消费;另一方面增加企业私人投资,整体上提振美国的需求。第三,驱逐非法移民从供给侧减少劳动力,推高工资水平,进一步增强美国居民的消费能力。第四,实行贸易保护主义政策,对中国进口的商品征收60%的关税,对全球其他国家征收10%的关税,或将掀起全球性的贸易战,进而对全球经济造成巨大的负面冲击,自身出口会受到影响;而且推升国内的通胀,削弱美国居民的消费能力。总的来看,由于美国是消费型国家,消费对于美国经济的贡献超过70%,出口对于美国经济的贡献较小;美国内需增强足以抵消贸易保护带来的负面冲击,美国经济整体会进一步增长。

通胀方面,首先,特朗普的减税和促进制造业回流本土措施提振美国得私人投资和消费,进一步推升美国的整体通胀。其次,驱逐非法移民从供给侧减少劳动力,推高工资水平,会推升工资性通胀。第三,贸易保护主义政策会推升进口商品成本,商品通胀压力加大。第四,鼓励化石能源生产可能会从供给侧扩大能源产出,降低油价,从而缓解通胀,但能源通胀对整体通胀的贡献较小,对整体通胀影响不大。因此,特朗普的政策主张将进一步推升美国的通胀水平。

由于特朗普的减税和制造业回流计划将刺激美国经济更高的增长;而移民和贸易政策预计将进一步推升美国的通胀,美联储降息预期可能减弱,降息的节奏可能放缓。受此影响,市场短期交易“特朗普行情”持续升温,美元指数和美债收益率持续上涨。

- 美元及外汇市场走势后续何去何从?

短期而言,美国经济持续改善,通胀回升以及“特朗普行情”交易将对于美元有较强的支撑,美元指数偏强运行,但是进一步上行空间有限。非美货币由于强美元压制,短期贬值压力较大;其中对美国出口依赖较大的东南亚国家、日本、墨西哥等国家由于受美国即将实行的加征关税政策影响较大,汇率贬值压力较大;人民币汇率短期由于经济基本面逐步改善、外资流入中国等因素影响表现相对较强,但短期仍面临一定的贬值压力。

中长期而言,特朗普就职后,其政策主张中的移民和关税政策将率先开始逐步实施,后续减税政策逐步推进,将进一步推升美国的经济和通胀;其对中国商品全面加征60%甚至更高关税、对全球其他国家加征10%关税的政策将对全球其他国家的经济造成较大的冲击,最终可能形成美国经济“一枝独秀”的局面,美联储降息节奏将放缓、降息幅度将缩小,美元指数整体表现较强,非美货币整体表现较弱。

以上文中涉及数据来自:Wind、同花顺iFind,东海期货研究所整理。

重要声明

本报告由东海期货有限责任公司研究所团队完成,报告中信息均源于公开可获得资料。东海期货力求报告内容的客观、公正,但对这些信息的准确性及完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的观点、结论和建议等全部内容只提供给客户做参考之用,并不构成对客户的投资建议,也未考虑个别客户特殊的投资目标、财务状况或需要,客户不应单纯依靠本报告而取代个人的独立判断。在任何情况下,本公司不对任何人因使用本报告中的任何内容所导致的任何损失负任何责任,交易者需自行承担风险。本报告版权仅为东海期货有限责任公司研究所所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为东海期货有限责任公司。

还没有评论,来说两句吧...