阿里电商业务近期月度交易用户创历史新高。

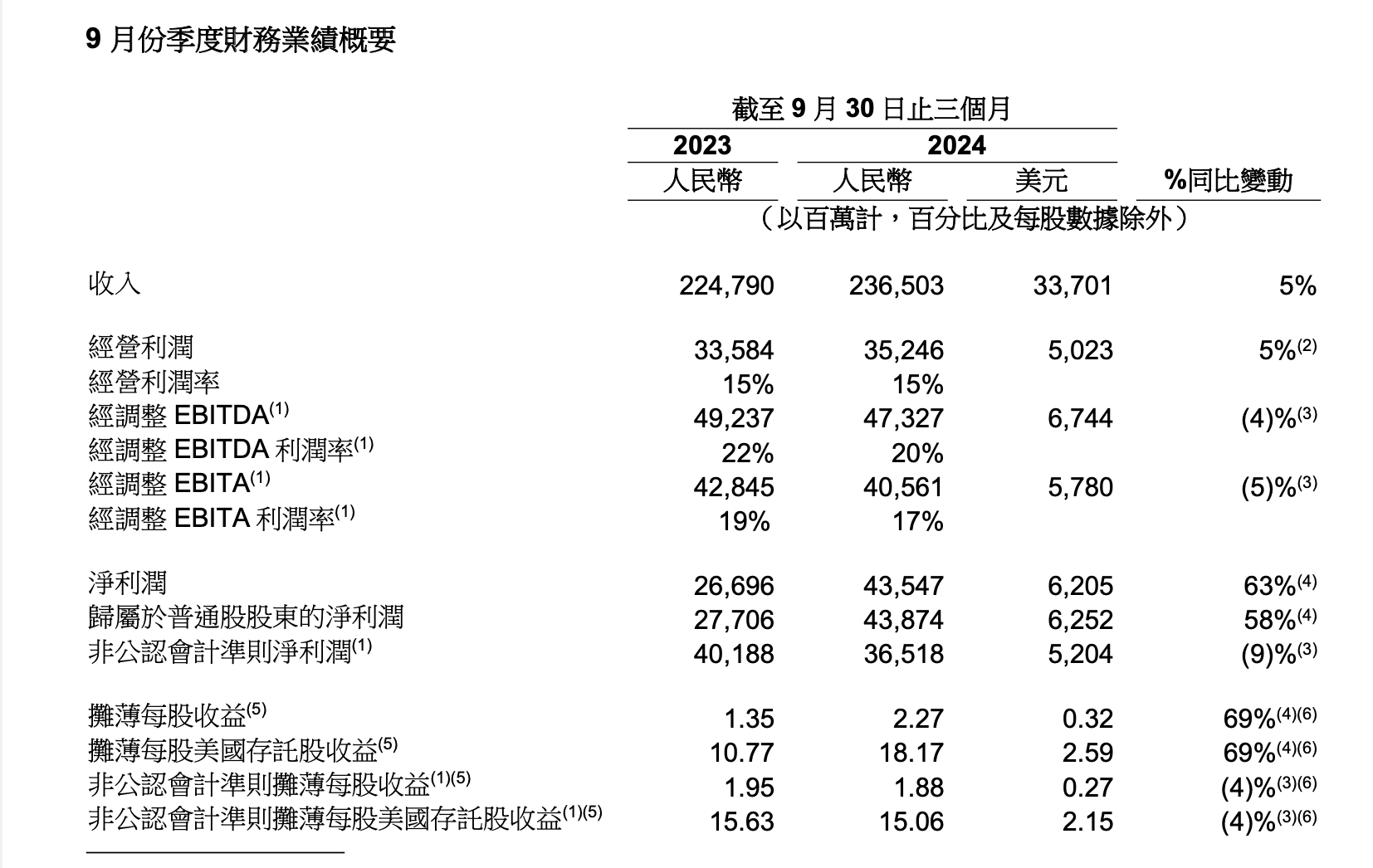

11月15日,阿里巴巴(NYSE:BABA,09988.HK)发布2025财年二季度财报(截至2024年9月30日),该季度阿里收入2365.03亿元,同比增长5%,符合市场预期;净利润为435.47亿元,同比增长63%,主要是由于所持有的股权投资按市值计价的变动、投资减值的减少以及经营利润的增加所致。经调整 EBITA(一项非公认会计准则财务指标)同比下降5%至405.61亿元,主要归因于阿里对电商业务的投入增加所致,部分被收入增长和运营效率提升所抵消。

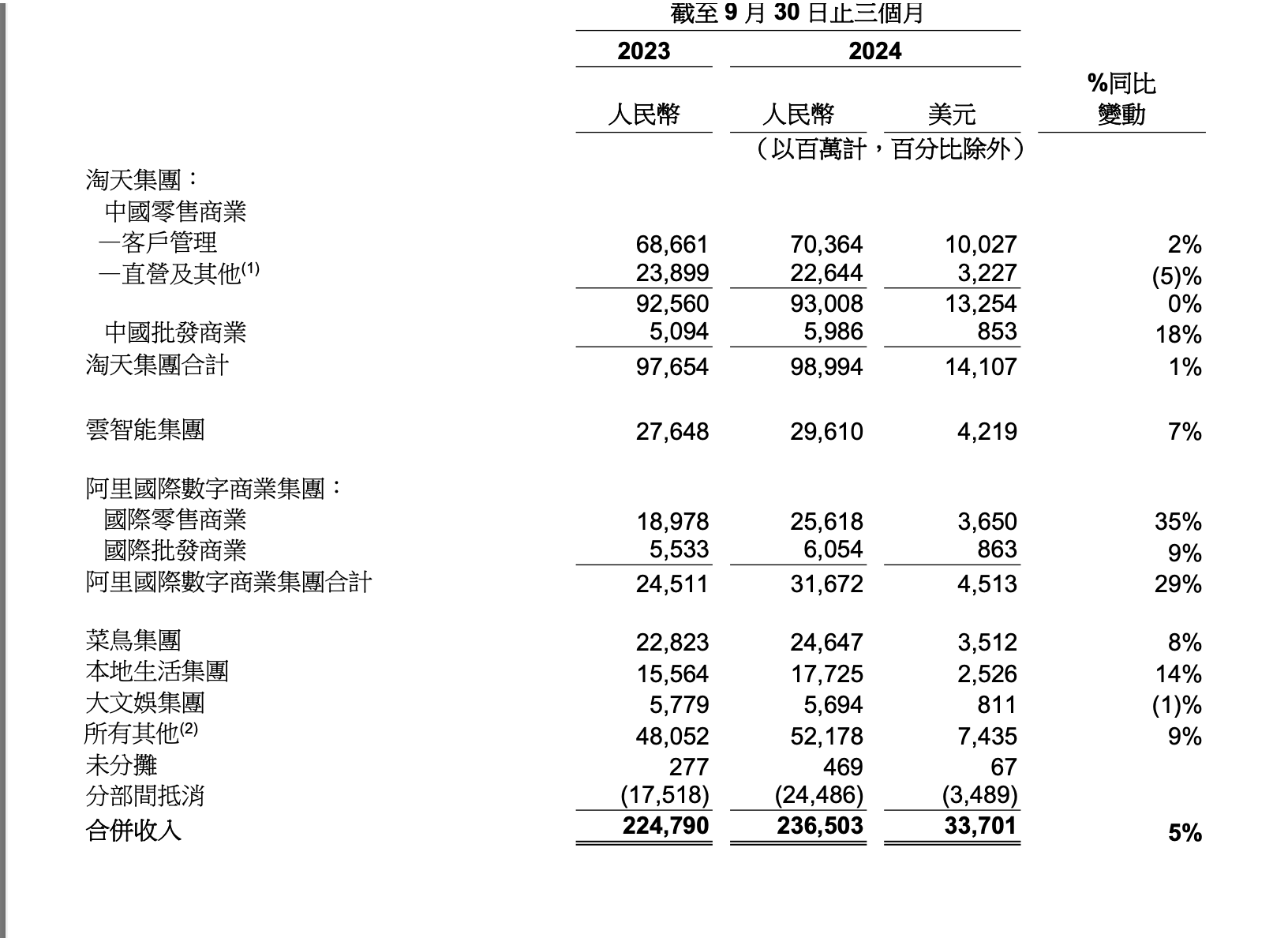

具体业务表现方面,淘天集团报告期内实现营收989.94亿元,同比增长1%。淘天集团二季度在线GMV增长由订单量同比双位数增长所驱动,订单增长主要由购买频次的增长所带动,部分受平均订单金额下降所抵消。

阿里集团CEO吴泳铭在当晚的分析师电话会上表示,刚过去的2024年双11,淘宝天猫GMV强劲增长,近期月度交易用户创历史新高。这既是阿里坚持“用户为先”和投入商家生态建设形成的正循环,也标志行业回归价值导向的新起点。

“过去几个月,在电商行业持续加剧的市场竞争格局下,淘天在核心用户的留存以及新用户增长方面取得了突破”,吴泳铭说,“我们会对核心业务做持续投入并提升各业务的经营质量,也对未来的发展充满信心。”

该季度,淘天集团继续对具有价格竞争力的商品、客户服务、会员体系权益和技术等战略举措加大投入,这些举措带来较去年同期更高的购买频次和对整体购物体验的更好反馈。

据悉,上个季度,吴泳铭即表示,随着初步市场份额稳定之后,淘天集团针对提高变现率和商业化措施的一些项目进展会开始加速。另外,自9月1日起,阿里开始对平台上的交易收取基于确收GMV的基础软件服务费,与电商行业惯例保持一致。

云业务方面,截至9月30日止,阿里云收入为296.10亿元,同比增长7%。本季度,整体收入(不计来自阿里巴巴并表业务的收入)同比增长超过7%,由公共云业务的双位数增长带动,其中包括AI相关产品采用量的提升。AI相关产品收入连续五个季度实现三位数的同比增长。

阿里在财报中表示,将继续投入于客户增长与技术,尤其是在AI基础设施方面,以把握AI领域云采用量增长的趋势,并维持市场领先地位。

报告期内,阿里国际数字商业集团(AIDC)收入同比增长29%至316.72亿元,强劲表现持续由跨境业务增长所带动,尤其是速卖通Choice业务。AIDC目前依然是阿里集团同比增长最突出的业务。

据悉,速卖通和Trendyol平台继续投入欧洲和海湾地区的特定市场,以提升消费者心智,同时提高运营及投资效率。因此,Choice业务的单位经济效益环比改善。另外,该季度速卖通推出海外托管模式,希望通过利用本地库存来提升产品丰富度和优化履约效率。因为速卖通和菜鸟的跨境物流运营之间的协同效应,进一步增强速卖通的竞争力,平均履约时长环比显著缩短。

报告期内,阿里本地生活集团收入同比增长14%至177.25亿元,由高德和饿了么订单增长,以及市场营销服务收入增长所带动。受惠于运营效率改善和业务规模提升,本地生活集团季度经调整EBITA(经营损益)亏损同比显著收窄,从去年同期的25.64亿元收窄至3.91亿元,超出市场预期。今年10月国庆假期期间,高德的日活跃用户峰值超过3亿,创历史新高。

此外,报告期内,大文娱集团的收入为56.94亿元,同比下降1%。大文娱集团的亏损同比收窄,并且得益于广告收入增加以及内容投资效率提升,优酷运营亏损逐步减少。

股份回购方面,据阿里披露,本季度投入41亿美元回购4.14亿股普通股,流通股份较6月底进一步净减少2.1%,为股东实现更好的收益。

财报显示,阿里巴巴在持续回购股份,本季度投入41亿美元回购4.14亿股普通股,流通股份较6月底进一步净减少2.1%。截至9月30日止季度,阿里巴巴流通的普通股为186.20亿股,本季度内净减少4.05亿股普通股。

据统计,阿里巴巴已连续三个季度回购规模超40亿美元。截至9月30日止,三个月的经营活动产生的现金流量净额为314.38亿元,同比下降36%。自由现金流(一项非公认会计准则财务流动性指标)为137.35亿元,同比下降70%。

阿里表示,自由现金流的减少主要归因于对阿里云基础设施的投入,取消年度服务费后向天猫商家的退款,以及缩小若干直营业务规模等因素而导致的其他营运资金变动。

据大智慧VIP,财报发布后,阿里美股盘前涨幅一度扩大至5%,截至记者发稿,阿里美股盘前跌0.06%,报90.530美元/股。

还没有评论,来说两句吧...