炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

相关文章: (14) (15) (26)湘财证券

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,湘财证券再次陷入“300亿承兴系诈骗案”的舆论旋涡中,尽管公司否认存在与相关方签署阴阳合同、为相关违法行为提供协助等违规情况,但依旧不能消除质疑。

卷入舆论漩涡背后,湘财证券这两年的盈利暴涨暴跌,业务结构同质化十分严重,“靠行情吃饭”的经纪业务和自营业务收入占比超过了七成,而能体现差异化特色的投行业务收入占比十分小,尤其是股权投行业务经常“颗粒无收”。

由于2022年没有完结的股权投行项目,加之湘财证券的投行规模十分少,在扣分制的规则下公司被评为A类投行。不过,湘财证券2023年、2024年的IPO项目撤否率分别高达50%、100%,且唯一一家IPO项目上市当年业绩“大变脸”,湘财证券的投行评级可能降至B类甚至C类。

湘财证券控股股东曾承诺,在2024年7月5日之前具备综合类券商控股股东资质,但到2024年前三季度末都没有满足资质要求,因此湘财证券按照承诺应有综合类券商降为专业类券商,否则违法违规。

今年以来IPO撤否率高达100% 股权投行储备项目长期为0

在中证协2023年的投行执业质量评价中,投行收入及占比皆十分袖珍的湘财证券被评为A类投行,如果投资者不仔细翻看年报数据,还以为湘财证券的投行业务有多么出色。

2022年和2023年,湘财证券的投行业务收入分别为0.54亿元、1亿元,占整体营收的比例也较小,其中股权承销保荐收入分别为0、0.22亿元,金额十分小。

湘财证券2023年被评为A类投行,与其投行项目少有很大关联,尤其是股权投行项目较少。由于中证协2023年的评级是根据2022年已完结投行项目作为评价标的,由于湘财证券2022年的已完结的股权投行项目为0,既没有上市发行的项目,也没有撤否的项目,加之整个行业内债券投行项目的撤否比例及违规比例较低,湘财证券的评分扣分十分少。

根据中证协投行业务评价细则,其对投行的打分主要采用扣分制,即每个项目扣完分后汇总得出平均分,同时也根据投行项目数量情况进行综合评分。在2022年股权投行项目数量为0、债券投行项目违规概率普遍偏低、主要采用扣分制规则打分的综合影响下,湘财证券获得较好评级。

但2024年和2025年,湘财证券将不再幸运,其会因投行规模小及撤否率高而大幅降低评分。2023年,湘财证券撤回1家IPO项目,上市1家项目,根据中证协“撤否比率=(撤回项目数量+否决项目数量)/(撤回项目数量+否决项目数量+上市项目数量)”的公式计算,湘财证券2023年的IPO保荐撤否率为50%。

2024年还没结束,但湘财证券提前锁定IPO保荐撤否率100%,因为其储备IPO项目为0,今年肯定不会有上市项目。今年4月份,湘财证券的IPO保荐“独苗”安徽安瑞升新能源股份有限公司,终止了北交所上市进程。

湘财证券2023年虽有一家IPO项目()发行,但上市当年业绩“大变脸”,湘财证券的保荐水平可见一斑。2023年9月21日,飞南资源成功登陆创业板,募资9.59亿元。但在上市当年,飞南资源实现扣非归母净利润1.09亿元,同比大降55%。

Wind显示,湘财证券截至目前储备的IPO项目为0,股权投行项目数量也是0。由此可以推断,湘财证券未来两年的股权投行业务收入基本上要“交白卷”。

盈利暴增暴跌 业务结构“靠天吃饭”

2021-2023年,湘财证券分别实现营收20.45亿元、10.76亿元、14.85亿元,同比分别增长29.62%、 -47.38%、37.98%;分别实现归母净利润6.94亿元、0.39亿元、2.44亿元,同比分别增长43.29%、-94.36%、523.44%。

湘财证券2022年业绩大跌,2023年又暴增,业绩“过山车”背后是依赖“靠行情吃饭”的自营业务、经纪业务。

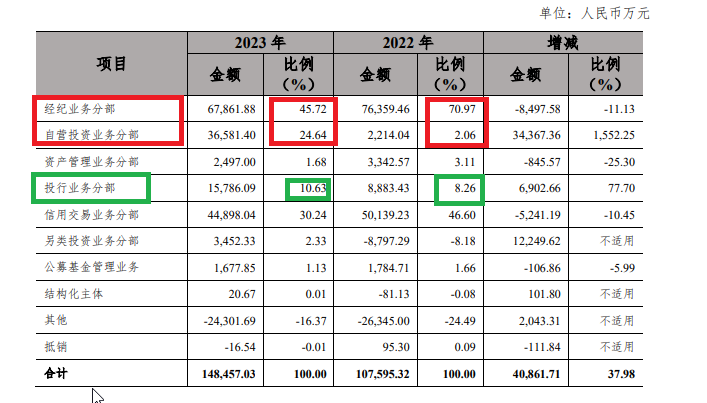

来源:湘财证券年报

来源:湘财证券年报2022年和2023年,湘财证券经纪业务收入占比分别为70.97%、45.72%;自营业务收入占比分别为2.06%、24.64%;两项业务收入占比合计超七成。

2022年,湘财证券营收净利润大降,主要是因为自营业务收入受到市场波动而导致收益减少。2023年,公司盈利回升,也主要受投资收益增长所致。

像湘财证券这样地域性色彩浓厚且“靠天吃饭”的中小券商,在激烈的行业竞争中将很难有发展空间,尤其是公司还深陷重大诉讼,控股股东资质及公司业务资质也不太乐观。

根据湘财证券于近日收到云南省昆明市中级人民法院送达的《民事判决书》((2024)云01民初414号、(2024)云01民初415号),(一审判决),作为被告一的中诚公司(诈骗主体承兴系公司)需在判决生效后十日内向原告云南信托支付回购价款,分别为1.492亿元和1.937亿元,并支付相应的利息。同时,同为被告的湘财证券对中诚公司负担的上述债务分别承担56%的补充责任。

如果二审判决败诉,湘财证券可能会有2亿元左右的赔偿责任,这对2023年净利润只有2亿多元的湘财证券将是一个重击。

根据《证券法》及相关司法解释,在金融业务中,证券机构对顾客提供的资料、交易背景等信息负有合理审查责任。如果没办法尽到这个责任,导致虚假信息误导其他交易方并造成损失,理论上应承担相应的责任。

湖南证监局发现湘财证券存在四大问题:一是资产管理业务尽职调查过程不够审慎。公司未前往苏宁易购集团股份有限公司总部对公司发行的金汇25、26、27号资管产品底层资产对应的采购协议、应收账款债权转让通知书、银行回单、货物签收确认单等文书的真实性履行相应的现场核实程序。二是公司代销业务内部管理不够规范。公司代销云南信托云涌系列产品时与云南信托签署了《湘财证券云南信托金融产品代销主协议》,并约定了代销费用;公司又通过与广东中诚实业签署《财务顾问框架协议》及附属协议《财务顾问费及支付》,额外收取一笔费用作为代销费用的一部分。三是个别营业部员工开展代销金融产品业务时未充分说明金融产品风险。四是个别营业部员工在推介代销金融产品过程中未审慎评估客户购买产品的适当性。

根据上述罚单,湘财证券在承兴系诈骗案中,未深入核实交易真实性,未能穿透表层文件发现罗静伪造的交易痕迹,从而为诈骗行为的得逞提供了间接助力,因此承担责任有法可依。

综合类券商资质已超过5年过渡期 将变为专业类券商?

2020年6月,湘财股份(彼时称哈高科)正式成为湘财证券控股股东,持股比例99.78%。

哈高科收购湘财证券时,其实并不满足控股股东资质。《证券公司股权管理规定》规定,证券公司从事的业务具有显著杠杆性质(综合类证券公司),且多项业务之间存在交叉风险的,证券公司的控股股东应满足总资产不低于500亿元人民币,净资产不低于200亿元人民币等要求。湘财证券属于综合类证券公司,哈高科2015-2019年的总资产都在15亿元人民币以下,净资产都在10亿元人民币以下,不符合控股股东的要求。

根据相关规定,哈高科(即现在的湘财股份)应在5年过渡期内满足综合类券商控股股东的资质要求。从2019年7月哈高科计划收购湘财股份至今已经有5年时间,可湘财股份2024年前三季度末的总资产为405.85亿元,净资产为118.67亿元,皆没有达标。

湘财证券曾承诺,从2019年7月5日起算5年的过渡期内,从资产规模等有关方面采取有效措施,提升股东资质和经营水平。在上述过渡期内,若本公司达到相关规定和监管机构对综合类证券公司控股股东资质的各项要求和条件,则湘财证券开展业务不受前述规定限制;反之,若本公司未达到前述要求和条件,则湘财证券将于期限届满前终止全部具有杠杆性质且多项业务之间存在交叉风险的业务(届时如有),确保严格符合专业类证券公司的各项业务要求。

来源:湘财股份公告

来源:湘财股份公告如果湘财股份信守承诺,则湘财证券从2024年7月5日起将不能从事有杠杆性质且多项业务之间存在交叉风险的业务,如部分信用业务;否则不仅违反承诺,而且违反《证券公司股权管理规定》。

由于湘财股份到2024年9月末的总资产和净资产都没有达到综合类券商控股股东的资质要求,所以按照承诺,湘财证券应该变更为专业类券商。

还没有评论,来说两句吧...