炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

核心结论

预期下行速度快于政策及基本面上行速度,市场短期承压,未来两周市场或进入对于2025年宏观政策的预期演绎阶段,震荡上行逻辑仍在。

观点回顾

01大势与风格

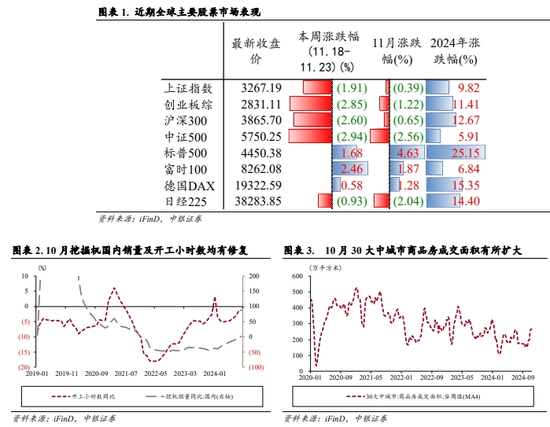

本周市场冲高回落,周期、红利板块先后占优。一方面,最新的地产成交、二手房价格、挖机销量等反映内需强弱的基本面数据持续呈现点状修复;另一方面,地方政府化债持续加速推进,一线城市地产政策纷纷落地,市场对于基本面预期出现一定程度的回暖,周一至周四,消费、周期板块有所表现。周五市场在内外部因素的影响下出现回调:一方面,地缘政治冲突影响下,市场避险情绪升温,美元持续加速走强;另一方面,特朗普当选后内阁提名逐渐浮出水面,对华贸易的鹰派预期有所升温。周五市场情绪明显走弱,红利股阶段性占优。

短期波动不改中期震荡上行趋势。本周起市场进入阶段性数据空窗期,流动性宽松、基本面预期相对乐观而基本面数据修复尚未得到实质性验证,使得短期绩差股行情更为活跃,本周起正式落地实施的《上市公司监管指引第10号——市值管理》引发市场短期对于破净策略关注度提升,本周前半周破净策略显著跑赢其他宽基指数。展望后市,我们维持上周观点,市场震荡上行逻辑不改。临近岁末,市场对于经济工作会议的关注度有所提升,未来两周市场或进入对于2025年宏观政策的预期演绎阶段,风险偏好不弱而流动性环境宽松,市场震荡上行趋势有望延续。

02中观行业与景气

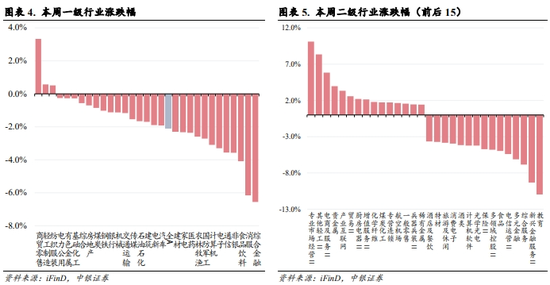

外资交易内需预期走弱,牵动止盈交易展开。本周一级行业先扬后抑,在本周五的大幅调整后,整体继续延续上周的普跌表现。前期涨幅较少且具有一定防御属性的电力公用、有色、基础化工、煤炭、钢铁、银行相对抗跌。科技成长方向,传媒受AI下游应用催化带动,跌幅相对较少。从跌幅靠前行业分布来看,本周止盈交易和内需交易特征较为明显,外资交易内需预期走弱,使得食品饮料、消费者服务行业表现显著承压,并连带风险偏好走低,带动前期累计涨幅较大的综合金融、非银及TMT行业跌幅居前。

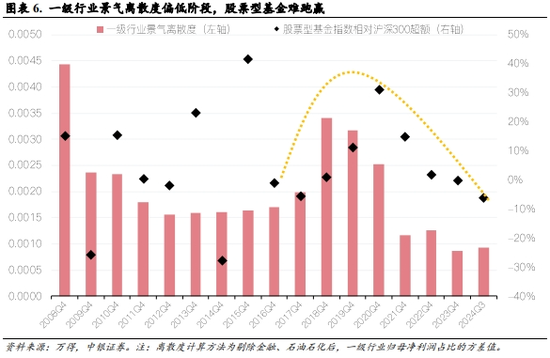

主动VS被动占优现象背后的本质逻辑是一级行业景气离散度高低。本轮行情启动以来,主动基金表现弱于被动基金的现象持续引发关注,当前被动基金表现占优的表观原因主要有以下几点:1)政策支持及引导,2)费率更低,3)被动ETF仓位接近100%,高于主动股票型基金的近年85%左右仓位,在市场上行中弹性更高。

我们认为更核心的原因在于优质Alpha的获取难,才是拉开两者区别的主要原因,在全A整体盈利缺乏弹性,特别是一级行业景气分化的离散程度较低时,主动偏股型基金通过仓位头寸向景气行业偏斜,以获取超额收益的难度大幅提升,使得超额表现走弱(如2022-2024年),而当一级行业景气离散度较高,景气行业突出性较为明显的年份,主动偏股型基金更易跑赢基准指数(如2018-2020年)。展望来看,未来主动股基重新占优的条件更需观察突出景气细分行业的出现。

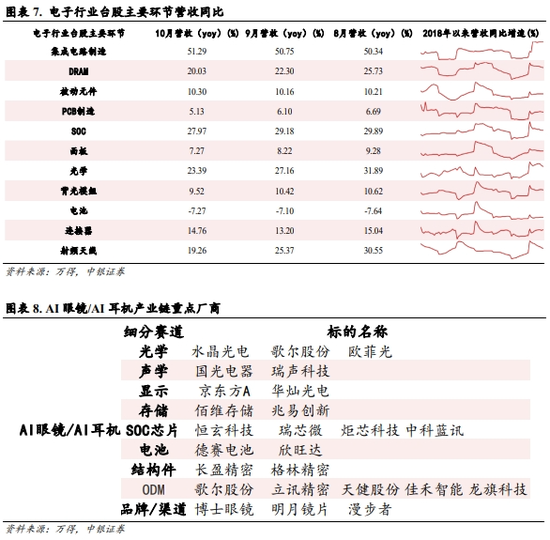

AI眼镜、AI耳机等AI端侧产品近期密集落地。11月以来,AI眼镜产品密集落地,11月12日百度发布小度AI眼镜,该产品为“全球首款搭载中文大模型的原生AI眼镜”,具备第一视角拍摄、边走边问、识物百科、视听翻译、智能备忘等功能,小度AI眼镜将于明年上半年正式上市。11 月 18 日,Rokid Glasses AR 眼镜新品发布,Rokid Glasses整合了阿里巴巴通义千问多模态大模型,支持接打电话、AI 问答搜索、AI识别物体、AI 拍照答题、AI多语种翻译、AI 导航、AI转译、AI 健康提醒等。此外,AR 厂商 INMO 影目科技预计将于 11 月 29 日在成都举办 INMO 2024 新品发布会,届时将发布 INMO Air 3、INMO Go 2 两款 AR 眼镜。

耳机方面,多款搭载AI大模型的AI耳机也于近期上市,10月10日字节跳动豆包发布了首款AI智能体耳机Ola Friend,近日FIIL首款AI耳机GS Links也已上市,该耳机联动了豆包AI大模型,可提供会议录音摘要、通话录音摘要、同声传译三大功能,售价499元。

部分消费电子产业链环节修复仍然缓慢,行业有望实现由AI驱动的第二增长曲线。电子行业台股营收情况来看,绝大多数产业环节均已实现了一定的周期上行,但部分环节特别是消费电子端的电池、射频天线、连接器、SOC等修复仍然相对有限。随着AI眼镜、AI耳机等AI端侧产品的落地,行业有望实现由AI驱动的第二增长曲线,相关产业链环节及重点个股均有望受到催化,提升盈利端的兑现。

03一周市场总览、组合表现及热点追踪

风险提示

逆周期政策不及预期,宏观经济波动超预期。

还没有评论,来说两句吧...