炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

虽然成长性一般,盈利能力不突出,但对国内还停留在概念阶段的上市公司完全是碾压式领先。

11月18日,连续停牌半个月后,(600889.SH)迎来复牌,当天开盘一字涨停,换手率更是只有0.2%,超8亿资金在涨停板抢筹。此后的3个交易日,更是连续收获3个一字板,换手率也极低。

市场情绪被南京化纤“腾笼换鸟式”的重组彻底引燃。

根据南京化纤最新发布的重组预案,上市公司计划将现有业务的资产及负债作为交易对价全部置出,再加上发行股份及支付现金的方式拿下南京工艺装备制造股份有限公司(以下简称“南京工艺”)100%股权。

重组前,南京化纤主要从事粘胶短纤、PET结构芯材的生产和销售,及城市生态补水供应,重组之后,南京工艺的主营业务也顺理成章成为上市公司的唯一主业。

南京工艺主要从事以滚珠丝杠副、滚动导轨副等为代表的滚动功能部件的研发、生产和销售,其中滚珠丝杠副和滚动导轨副共同组成一套完成的机械传动装置。

估计看到这里很多老铁还是有点云里雾里,那咱们接下来就从滚珠丝杠副开始说起。

140亿,行星滚柱丝杠,一个船新的市场!

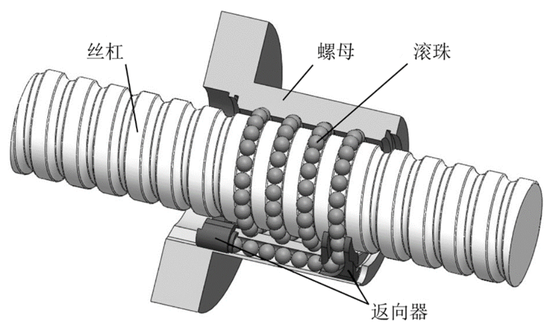

滚珠丝杠副又称为滚柱丝杠,下图是滚珠丝杠副的工作原理示意图,通过滚珠在丝杆和螺母之间的持续滚动,它既可以把旋转运动变成直线运动,也可以把直线运动变成旋转运动。

在生活中,滚珠丝杠副最常见的应用领域是汽车转向控制,轻轻转动方向盘,就能改变重达数吨汽车的行驶方向,机床、电子机械和是滚珠丝杠副最主要的应用场景。

说到机器人,大家想到最多的就是电机、减速机、传感器等核心零部件,其实丝杠也是重要零部件之一。以特斯拉人形机器人为例,业内人士估计其第三代灵巧手双手使用的行星滚柱丝杠数量在26根,单只手13根。

说到这里,可能又有老铁会犯愁,又是滚珠丝杠,又是行星滚柱丝杠,这到底是在说啥。

丝杠通常可以分为三角螺纹、梯形螺纹、滚珠丝杠副和行星滚柱丝杠,技术难度依次从低到高。

行星滚柱丝杆以丝杆旋转作为驱动,通过丝杆与滚柱之间的螺旋运动,由滚柱带动螺母做直线运动。

相比滚珠丝杠,行星滚柱丝杠承载力强、精度高、寿命长、体积小,尤其是体积小这个特征,有利于节省空间,特别适用于人形机器人等紧凑设备,也代表了丝杆行业的最高技术水准。

目前,三角螺纹和梯形螺纹丝杆的国产化程度高,在滚珠丝杠中端市场,国内厂商的份额约30%,高端市场约5%,在行星滚柱丝杠领域,国内厂商的份额被进一步挤压,主要被欧洲企业所垄断。

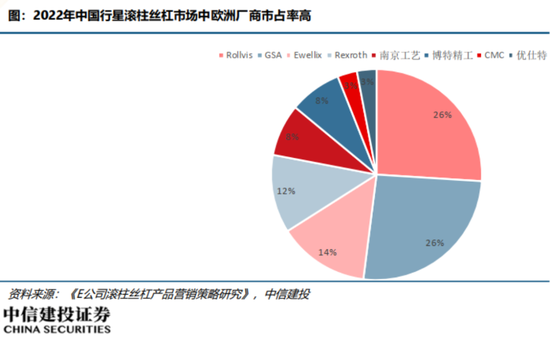

2022年,Rollvis(瑞威士)和GSA两大品牌合计占有行星滚柱丝杠超过一半的市场,国内企业南京工艺和山东博特精工股份有限公司(以下简称“博特精工”)并列第5位,分别拿下8%份额。

是的,就是本文的主角南京工艺。

目前,行星滚柱丝杠的市场售价约1400元/套,按照的估算,当特斯拉的Optimus人形机器人出货量达到100万台时,单行星滚柱丝杠的市场空间就高达140亿。

(来源:中信建投)

这是一个“船新”的市场。

成长性不强,盈利能力不突出

关于南京化纤的过往业绩表现,用利润表一张图就能交代清楚,2018年以来扣非净利润从未盈利,累计亏损更是接近14亿,这也是其彻底剥离原有业务的主要原因。

鉴于此,我们接下来也不再讨论南京化纤的过往业务及业绩表现。

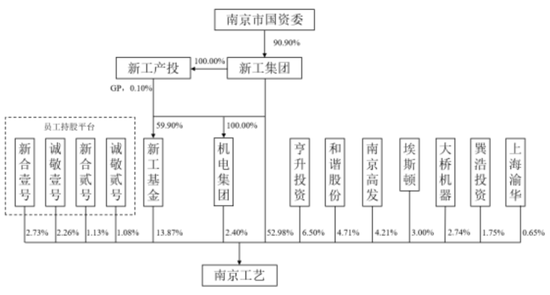

重组方案显示:南京工艺成立于1991年,是首批国务院国资委“科改示范企业” 、行业唯一一家工信部制造业单项冠军示范企业,是中国大陆地区滚动功能部件行业排头兵企业。

南京工艺的控股股东为新工集团,直接加间接共计持有南京工艺69.25%的股权,实控人是南京市国资委。

(南京化工重组草案)

新工集团还是南京化纤的控股股东,截至2024年9月底,直接加间接共持有南京化纤42.27%的股权,实控人同样是国务院国资委。

也因此,新工集团既是南京化纤本次置出业务资产和负债的承接方,也是置入滚珠丝杠业务的主要交易对手,其实质是南京市国资委将其持有的资源通过上市平台再重整和分配。

根据南京工艺未经审计的财务报表,截至2024年6月底,南京工艺总资产12.58亿,净资产6.21亿,2023年全年营收近5亿,净利润7,667万元。

从成长性来看,南京工艺近几年每年营收基本都在5亿元上下,净利润有所波动,但最高也未超过20%。

成长性不强,盈利能力不突出是南京工艺近年来财务数据体现出来的主要特征,这个业绩水平在国内丝杠产业到底是什么水准呢?

国内丝杠行业现状:几乎都停留在概念阶段

通过梳理公开信息,风云君发现国内丝杠行业目前上市公司如下:

01

2022年,恒立液压(601100.SH)20亿定增获批,其中14亿用于线性驱动器项目,项目达产后,将形成年产10.4万根标准滚珠丝杆电动缸、 4,500根重载滚珠丝杆电动缸、750 根行星滚柱丝杆电动缸、10万米标准滚珠丝杆和 10万米重滚珠丝杆的生产能力。

不难看出,恒立液压投资线性驱动器项目的主要目的是研发电动缸产品,作为其核心产品液压缸的升级产品,且核心围绕滚珠丝杆。其2024年半年报显示,目前滚珠丝杠产品已进行送样和小批量供货。

(恒立液压半年报)

02 、

鼎智科技(873593.BJ)的主要产品包括线性执行器、混合式步进电机、直流电机、音圈电机及其组件,主要用于医疗器械和工业自动化领域,根据其2024年半年报,滚珠丝杠和行星滚柱丝杠已经开始试产,还未贡献收入。

此外,鼎智科技的齿轮箱竞争优势明显,已同多家人形机器人公司灵巧手合作,不过业绩贡献同样还没有体现到财务端。鼎智科技的控股股东江苏雷利(300660.SZ)同样是上市公司,目前持有鼎智科技34.53%股权。

(鼎智科技2024年半年报)

03

贝斯特(300580.SH)主要从事各类精密零部件及工装夹具产品的研发、生产及销售,2023年成功研发人形机器人用行星滚柱丝杠样品,根据其11月12日披露的调研报告,各丝杠产品正在市场持续开发及交付中。目前也未披露销售及订单数据。

04 、、和

北特科技(603009.SH)主要产品为汽车底盘零部件、汽车空调压缩机及轻量化产品,由于其转向器齿条与丝杠产品技术同源,转向相关产品的研发。

根据10月份的调研记录,公司目前正在推进人形机器人用丝杠产品的样件研发工作。

五洲新春(603667.SH)主要生产轴承及汽车配件等高端精密零部件,同样是一家汽车产业链公司,也同样转向丝杠研发。

根据五洲新春2024年半年报,相关丝杠产品已实现小批量产品销售。

此外,上市公司丰立智能、斯菱股份同样有丝杠产品持续推进及研发中,它们也是汽车产业链的相关公司,汽车产业链的很多公司都可以继续供货人形机器人这个知识点风云君之前也提到过。

05 设备国产化,丝杠国产化的前提

丝杠部件加工难度高,对设备要求高。

丝杠是细长柔性轴,刚性较差,外形复杂,有很高的螺纹表面要求,在加工过程中易出现变形,对加工工艺的要求很高;螺母的内螺纹要求与丝杠外螺纹精确匹配,对精度的要求同样也很高。

生产行星滚柱丝杠的车床和螺纹磨床目前同样要从国外进口,除了价格高,由于厂商的定制供货模式,下单后2年后才能拿到设备,完全难以满足人形机器人的量产需求,这意味着丝杠国产化的前提是设备国产化。

此外,减速器作为制作人形机器人的关键零部件,其生产过程中要使用的核心设备也是车床和磨床。

硬车和磨床是两种高精度丝杠加工工艺,硬车速度快,但精度不及磨床。

(688577.SH)主要从事数控车床研发、设计、生产和销售,目前已实现车床主轴部件、刀塔部件、尾座部件等核心部件的自制,在硬车领域竞争优势明显。

(浙海德曼招股书)

在磨床领域,国内的主要参与企业是、和。

通过上述梳理我们不难看出,虽然南京工艺成长性不强,盈利能力不突出,但一年5亿的营收规模跟国内还停留在概念阶段的同行比,完全是碾压式领先。

有没有不是停留在概念阶段的同行呢?

新剑传动和博特精工,其中一家有重整预期

还真有这么两家。

新剑传动,原新三板上市公司,2023年8月摘牌,2022年全年营收1.84亿,净利润1745万。

在2022年年报中,新剑传动表示,建成国内首条行星滚柱丝杠批量生产线,年产能350万套,在汽车行业实现率先应用,当年全年营收2,368万元,毛利率33.47%。

由于退市后我们无从知道新剑传动最新的财务数据,未来它是寻求单独上市还是通过资本运作进入其他上市公司暂不得知,但有一家公司有很高的重整预期,它就是和南京工艺旗鼓相当的博特精工。

博特精工前身是建于1966年的山东济宁丝杠厂,50多年来一直致力于滚动功能部件的研究与生产,是我国滚动功能部件标准(滚珠丝杠副、直线导轨副)主要起草单位,实控人是李保民。

不过天眼查信息显示,因为金融借款合同纠纷,其实控人李保民和控股股东山东博特投资有限公司都被列为被执行人,其中控股股东被执行总额为2,481万。

深陷法律纠纷的实控人,即将被装入上市公司身价暴涨的竞争对手,在南京工艺“借壳”上市后,李保民是否还坐得住?博特精工会不会成为资本的下一个目标?

还没有评论,来说两句吧...