来源:行长助手

作者:张紫瑜

前三季度保险业务收入同比下滑37.1%、净利润同比下降46.5%,弘康人寿最近交出了一份差强人意的成绩单。日前,弘康人寿保险股份有限公司(以下简称“弘康人寿”)发布了2024年第三季度偿付能力报告,揭示了其遭遇投连险遭大规模退保、保费净利双双跳水、大量股权遭质押冻结的窘境。

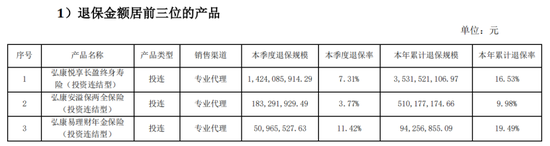

单款产品退保金高达35亿元,退保率最高超五成

根据该报告,截止今年三季度,弘康人寿退保金额位居前三的产品均为投连险,三款产品本年累计退保规模超过了41亿元。其中,仅“弘康悦享长盈终身寿险(投资连结型)”一款产品在三季度的退保金融就达到了14亿元,全年退保金额累计高达35亿元。此外,另一款名为“弘康在线理财计划两全保险(投资连结型)”的投连险产品,在本季度的退保率达到了52.35%,位居该公司退保率排行榜首。

“投连险”全称为“投资连结型保险”,是指具有保障和投资双重功能的保险产品。当前市场上常见的投资型保险有年金险、分红险、万能险、增额终身寿险、投资连结险等。与其他投资型保险不同的是,投连险的投资风险完全由投保人承担,并且投资回报具有不确定性,甚至有可能出现亏损。受市场波动影响,2023年以来,投连险收益大幅下滑。根据华宝证券对217个投连险分类账户的统计,2023年这些账户的全年收益区间为-24.87%至4.87%,收益均值为-3.80%。

今年以来,投连市场稍显回暖趋势。根据国家金融监督管理总局披露数据,今年1月人身险公司投连险独立账户新增交费仅为11亿元,随后该数值有所增长,9月已经增长至137亿元。券商的研究报告也反映出这一趋势:华宝证券统计显示,相比于今年1月,217个投连险账户仅有65个投连险账户取得正收益,且单月平均收益-4.73%,而至9月份,已有205个账户出现正收益,单月平均收益提升至6.90%。尽管市场有所回调,但弘康人寿的高退保率背后,与产品收益不佳不无关联。

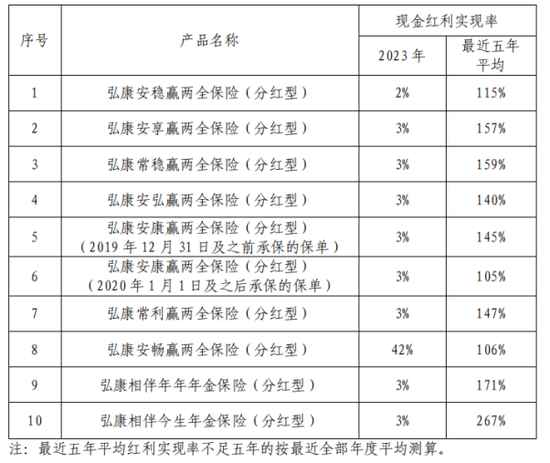

此外,曾经仰仗分红险“打天下”的弘康人寿如今风光不在。根据其2023年度分红型保险产品红利实现率的信息披露,弘康人寿多个产品的分红实现率下滑严重,最低跌至仅为2%。

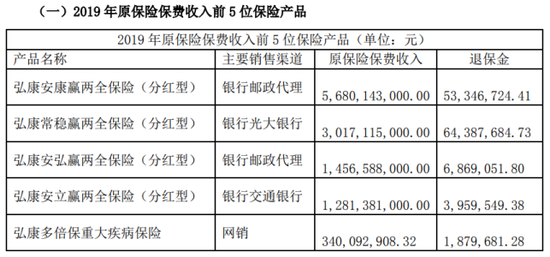

分红险曾是弘康人寿的拳头产品,在2019年,该公司原保费收入排名前四的产品均为分红型保险,累计贡献了超过110亿元的原保费收入。然而,2020年2月,原银保监会发布《关于强化人身保险精算监管有关事项的通知》,该通知明确了演示利率上限,并将红利分配比例统一为70%。或许受此政策影响,弘康人寿分红险原保费收入迅速下降,2020年、2021年排名前五的分红险仅有3项目,累计贡献仅为46.93亿元、18.12亿元。2022年以后,原保费收入前5的产品中甚至已经没有分红险的身影,取而代之由终身寿险产品成为其主要收入来源。

业界专家指出,弘康人寿这种聚焦于终身寿险、分红险、投连险等投资型保险产品的经营策略,易受资本市场波动的影响。一旦市场环境出现不利转变,导致投资收益率降低,其保费收入将不可避免地遭受冲击。

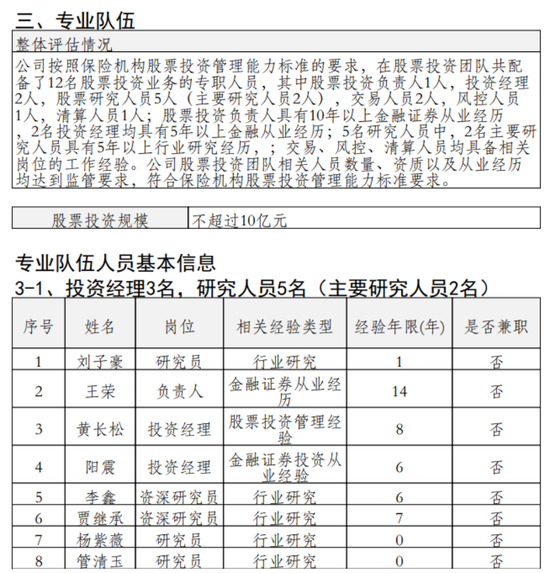

今年1月,弘康人寿发布《股票投资管理能力建设及自评估情况》,显示其股票投资团队共配备12名专职人员。其中,在5名股票研究人员团队中,有3位相关经验不超过1年。

前董事长缺位近2年,公司大量股份遭冻结

业绩之外,自2022年1月前任董事长卢德之因卷入贪腐大案离任后,弘康人寿一直处于董事长空缺的局面。目前,“掌舵”弘康人寿的是公司总经理周宇航,分管战略企划、销售、公司投资、IT 和运营客服工作。

公开资料显示,周宇航此前就曾在弘康人寿有过任职,担任电子商务事业部总经理助理。后跳槽到京东,出任京东科技副总裁及财富管理事业部总经理,兼任下辖全资子公司天津津投保险经纪有限公司(现已更名为“京东保险经纪(天津)有限公司”)的总经理职位。早在2019年,便有报道指出他将接任弘康人寿总经理一职,然而直至2021年其任职资格才正式获批。

随着卢德之的离任,弘康人寿遭遇了多事之秋,自2022年起,该公司不仅经历了大量股份的质押和冻结,其风险综合评级信息亦未再对外公布。截止今年三季度,弘康人寿被冻结、质押股份比例近五成,为48.3%。

此外,作为险企“生命线”,弘康人寿的偿付能力也亟需提升。2024年第三季度,其核心偿付能力充足率为85.59%,综合偿付能力充足率为128.39%,均较上一个季度有所下滑。而在今年前两个季度,根据国家金融监管总局发布的保险业偿付能力状况统计,弘康人寿的核心偿付能力充足率、综合偿付能力充足率也纷纷低于人身险公司的平均水平。

针对公司经营业绩、股权冻结等情况,北青金融向弘康人寿发送采访函,未获回复。

还没有评论,来说两句吧...