卓创资讯市场分析师孙能基

【导语】11月中上旬,南方黄淮海产区大豆价格稳步上涨。美国总统竞选结束,市场对于后期进口到港成本增加的预期明显升温,南方产区贸易环节购销活跃度提升,带动价格上涨。考虑到南方产区大豆种植面积减少,市场供应压力小于往年同期,不过东北产区货源充足、且终端需求节奏不快,预计11月下半月南方黄淮海产区大豆价格继续上行动力减弱。

南方产区不同程度上涨 区域之间价差收窄

11月上旬,黄淮海产区大豆价格先稳后涨。美国总统竞选结束后,市场对于后期进口货源到港成本增加的预期开始升温,且前期黄淮海个别产区价格较低,产区贸易环节补仓积极性明显提升,不过今年河南、安徽、山东等产区多地种植面积减少,且价格处于近四年低位,部分种植户低价惜售心态明显,叠加秋种结束后,部分种植户外出务工,基层上货节奏明显偏慢,跨区域调货量增加,带动各地价格重心不同程度走高,区域之间的价差明显缩小。截至11月13日,河南、安徽、山东、苏北等地42%-43%蛋白货源主流价格在2.30-2.35元/斤区间,较10月末上涨0.05-0.10元/斤。

外盘震荡反弹 进口到港成本提升

进入11月,美豆出口情况好转、11月USDA供需报告利多提振CBOT大豆价格震荡反弹,截至11月12日收盘,CBOT大豆主力收盘均价1012美分/蒲式耳,较10月下旬均价上涨18美分/蒲式耳,涨幅1.81%,美豆收盘价格反弹且人民币贬值,11月份录得12月份船期美豆到港预估成本均价3844元/吨,较10月下旬均价上涨47元/吨,涨幅1.24%。CBOT大豆价格反弹对于国内现货市场心态起到一定程度的带动作用,而进口到港预估成本增加给国产大豆市场形成较强的底部支撑。

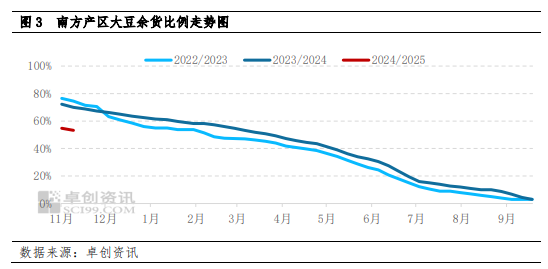

南方产区供应压力小于往年

2024年黄淮海大豆产区整体播种面积减少约三成,叠加部分区域在生长期内遭遇的极端天气的影响,河南、安徽、山东等传统大豆种植区单产较去年降低,叠加新粮上市期间多地基层积极出货,使得基层货源供应压力明显小于往年同期,截至11月中旬,黄淮海产区整体余粮比例在5成左右,较往年同期减少约两成,且今年黄淮海产区整体产量减少约三成,产区基层余货压力较小,在11月份部分主要产区上货量偏小,这种情况在往年同期较为罕见,这也是支撑当前阶段行情上涨的主要动力,且在未来较长时间内一会对南方产区行情形成较为明显的支撑。

终端转化速度不快

面对南方产区行情的上涨,销区及下游终端加工企业采购积极性并未被调动,当前阶段南方销区市场气温依旧偏高,生鲜豆制品及干货豆制品消化节奏不快,豆制品加工企业用量并未有明显提升,多以按需采购为主,而销区市场贸易商境遇相对尴尬,一方面从产区拿货成本增加,但成本向下转化不畅,部分销区贸易商从产区采购成本增加100元/吨,但向下游客户加价60元/吨的难度亦较大,只能通过压缩利润来换取销量的稳定,市场货源整体转化节奏未有明显提升。

综合来看,南方黄淮海产区供应压力不大给予该区域市场参与者一定看涨信心,基层购销活跃度提升,不过价格上涨后,部分区域高价出货节奏明显放缓。且当前阶段下游加工企业刚需跟进力度不足,销区及下游对高价有一定抵触情绪,叠加东北产区货源较为充足,若黄淮海产区价格涨幅过大,东北产区货源价格偏低的替代优势将会显现,届时黄淮海产区货源或将面临有价无市的局面,且随着价格的整体提升,产区经销商继续跨区域调货的积极性逐步降低。同时CBOT大豆整体供应偏宽松的格局未有改变,全球整体供大于求的格局或将使得未来美国可能实施的贸易保护政策的难以达到预期效果,市场情绪或逐步有所降温。

预计南方产区大豆行情继续上行动力减弱,但在产区压力不大的态势下,价格下跌空间亦有限,预计11月下半月行情或以稳为主。

还没有评论,来说两句吧...