今年8月13日美股盘前,中汽系统(CAAS.US)披露了其2024Q2财报,其当期营收实现同比增长15.4%,并且公司管理层还重申了 2024 年全年 6.05 亿美元的营收预期。在这份财报激励下,中汽系统股价收涨5.29%。

时至11月13日,中汽系统于盘前披露了其Q3财报公司当期营收同比增长19.4%。与此同时,公司管理层还上调了全年营收指引至6.3亿美元。然而面对这份表现更佳的财报,二级市场前后表现却截然相反。

借利好“温水煮青蛙”?

智通财经观察到,Q3财报后,中汽系统股价出现两连跌,11月13日和14日,公司股价分别收跌4.55%和3.63%。股价走势与基本面出现背离,这显然不是一个利好信号。

从今年10月以来的股价走势来看,在经历9月末一波放量连涨后,中汽系统在10初开始进入回调行情,并于10月23日前后才出现股价企稳反弹。但投资者从量价情况可以明显看出公司9月末与10月末上涨行情的表现不同。

9月末,中汽系统在股价启动后,股票成交量几乎保持了逐日稳定上抬,从9月20日的5.08万股增至9月30日的44.08万股。然而在10月末行情中,中汽系统的股票成交量仅在10月24日至28日的三个交易日中出现逐日递增,而后在10月30日至11月11日的波动上涨区间内,其成交量出现明显萎缩。例如,11月5日至8日,在公司股价从最低4.47美元涨至最高4.79美元的过程中,对应当日成交量却从9.52万股萎缩至3.12万股。而在11月12日至14日的“三连跌”中,其对应成交量也从7.42万股跌至3.42万股。

可见,在10月下旬的企稳回调行情中,中汽系统出现了“缩量上涨”与“缩量下跌”两个信号,这两个信号背后或许就是其股价走势与基本面出现背离的原因。

从估值角度来看,在经历了9月末的大涨行情后,中汽系统的整体PB估值已高出历史均值,开始在合理区间上方运行,当前市净率为0.37倍,超过历史数据70%。

从筹码分布图来看,对比11月7日和11月14日情况,在中汽系统10月末行情中,由于前期股价回调的低点4.09美元未达到3.92美元的筹码平均成本,整体洗盘效果较差,加之回调吸引了部分抄底短线资金,以致出现较大获利区间和大量获利筹码,获利比例高达97.65%。

由此来看,在10月末,进场资金对中汽系统的高位风险及后市走势已较为一致,资金也主动减少进入,此时高位出现的无量空涨、量价背离的现象已是见顶讯息。

通常来说,在公司披露财报后,场内主力资金会选择放量出货,然而中汽系统的表现却刚好相反。据智通财经了解,虽然成交量萎缩往往意味着抛压减弱,一定程度属于正常的价量配合关系。然而在前期累计升幅前提下,主力资金或利用市场惯性思维采用缩量阴跌的方式缓慢出货,即“温水煮青蛙”。

景气与否还要看下游脸色

不论是高位缩量下跌还是筹码分布图呈现出的双峰密集,都在预示着中汽系统这轮回调短时间难以逆转,但拉长时间线看,这也只是其在基本面支撑下的新一轮估值回归过程。

相比于纳指今年以来的稳步上涨,中汽系统的股价表现显然更具爆发性。从涨跌趋势图来看,今年上半年中汽系统的股价涨幅基本在同期纳指的下方运行,但在6月末开始,公司股价开始大幅拉升并在9月末行情中达到74.35%的期内最大涨幅。

可以看到,中汽系统今年股价随波动不断但整体处在上涨趋势,结合最新披露的Q3财报来看,公司当期营收同比增长19.4%,至1.64亿美元;归属于母公司普通股股东净利润为550万美元;公司当期毛利润同比增长6.5%至2640万美元,毛利率为16.0%。如上文提到,中汽系统在今年Q3季度营收增速环比实现了进一步增长,并让管理层提高了全年业绩指引,而其中主要原因在于公司 的乘用车EPS的销量增长。

从市场角度来看,根据电动汽车联盟发布的《智能电动底盘技术路线图》,乘用车线控转向的发展目标:2025 年:满足 L3+级自动驾驶的线控转向系统国际领先,L3+级核心零部件具备自主设计能力进入小批量试装阶段,线控转向渗透率达到 5%。2030 年:满足 L4+级自动驾驶的线控转向系统国际领先,L4+级核心零部件具备自主设计能力进入小批量试装阶段,线控转向渗透率达到 30%。

然而目前SBW 线控转向暂未大规模普及,冗余 EPS 依旧是当前 L3+自动驾驶场景下的核心技术。相比传统的非冗余 EPS,冗余 EPS 需要更加复杂的系统架构和更加复杂的功能来保证车辆的安全性、可靠性和驾驶体验,因此也有更高的技术壁垒。

由此对应的EPS市场规模正在大幅增长。据贝哲斯咨询数据,2023 年全球汽车 EPS 市场规模达到了 2615.34 亿元,其中国内市场规模达为 964.54 亿元。值得一提是,目前EPS 在乘用车市场渗透率接近顶峰。据 QYResearch 数据,按 EPS 全球下游应用看,乘用车是最大的下游市场,占有 91.5%份额。从中国乘用车汽车转向系统市场来看,2020-2022 年 EPS 在中国乘用车市场的渗透率分别为 96.5%、97.6%、98.8%,基本已接近顶峰。

而从市场格局来看,全球 EPS 生产商主要包括捷太格特、博世、、采埃孚、日本精工等,据 QYResearch 数据,2022 年前五大生产商共占据 80%的市场份额,其中最大的生产商为捷太格特,占比达到 30%。相较而言,国产 EPS 供应商份额相对较小,但存在较大的国产替代空间。

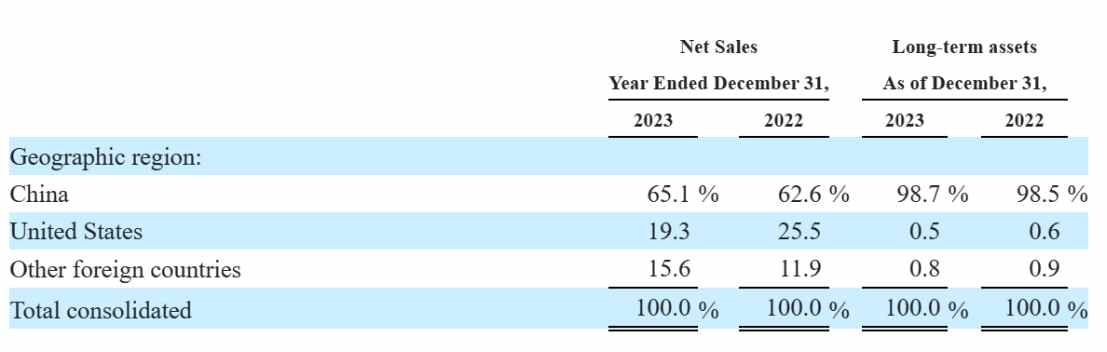

从中汽系统的财报披露数据来看,2023年,公司加大了在中国的销售力度,由此中国地区销售占公司营收比例进一步上升至65.1%。

实际上,中汽系统乃至整个EPS零部件行业的业绩增长主要源于火热的国内乘用车下游市场。

以行业头部企业耐世特披露的2024H1财报为例,今年上半年耐世特在以中国为主的亚太市场增长迅猛。其2024H1大约有38个项目投产,其中有23个来自于亚太区,推动了耐世特的亚太地区收入同比大幅增长27.5%至5.95亿美元;而在订单方面,耐世特2024H1取得21亿美元的订单,其中中国整车制造商订单占比高达43%,订单规模几乎是2023年同期的3倍。

得益于近年来国内下游乘用车销量的恢复性增长,一定程度上给汽车助力转向行业带来增量市场。相比于国内本土同行,中汽系统具有的规模及成本优势使其在EPS国产替代方面存在一定领先,使之在下游波峰行情到来时更容易受到市场关注。

还没有评论,来说两句吧...