本文为澎湃号·湃客特约稿件,澎湃新闻短剧频道独家首发

作者|刘澍

燎原之气,攻山排海。

2024年,微短剧的势头更加迅猛,中国网络视听协会出品的《2024微短剧行业生态洞察报告》显示:

1~12月,“五长二短”爱奇艺、优酷、腾讯视频、芒果TV、B站和抖音、快手共上线微短剧1424部;红果、河马、喜番、星芽、繁花、伊看故事会等小程序和APP共上线微短剧35527部,总计36951部。

累计市场规模预计达504.4亿元,同比增长34.9%,预计到2027年市场规模将突破1000亿元。

这与行业和市场的增量互成双向作用,行业层面,涵盖剧本创作、拍摄制作、后期编辑、市场推广等多个环节,促成的直接就业岗位约为21.9万个,间接带动的就业岗位达42.8万个,总计支撑了64.8万个就业机会。

用户层面,截至2024年6月,数量达5.76亿,占整体网民的52.4%。

在“上架”式的厂牌化运营之外,随着平台算法优化,投流这种直接产生投资回报率的宣发形式显得更加重要,可以将内容迅速触达用户。

因此,2024年,投流规模较2023年有显著增长,预计约为420亿。

其中,按照用户划分,男频投流规模约197亿,女频约223亿。

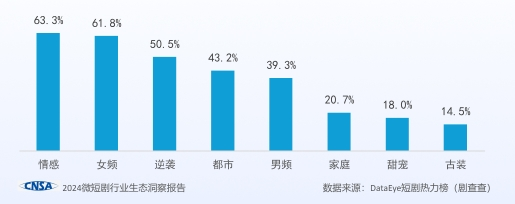

按照题材细分划分,情感、逆袭、战神包揽热投细分题材榜前三,投流热度遥遥领先,古装、甜宠位列第四、第五,萌宝、古装、玄幻、穿越等题材也开始崭露头角;

按照投流消耗占比分析,抖音旗下的巨量引擎是短剧投流消耗第一大平台,2024年以来投流消耗约占74%,腾讯广告约占16%,其他媒体平台约占10%。

而关联方投流情况,点众、麦芽、九州、番茄、美光盛世表现最为活跃,投流热度位列TOP5。云阅、序言泽、剧点、巨准互娱、美赞等新上榜关联方表现也较为出色。

投放趋势上,精准度更加重要,投流方会根据项目的特点精确选择投放对象,通过设定用户的性别、年龄段、活跃时间、感兴趣的关键词等来划定范围。

素材量和日耗也会相应变化,以巨量引擎为例,2024年以来素材量占比约6成。而关于日耗情况,2024年,平均每天消耗约5000万元,2月以来,由于赶上春节档,平均日耗约6500万。

再说按照作品体量投流,一些头部微短剧或有强大资本支持的短剧项目,投流成本可能高达数千万元甚至上亿元。

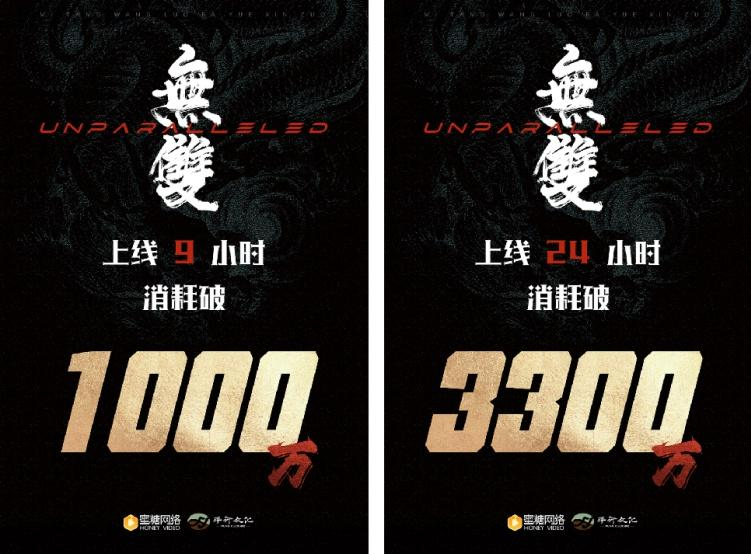

例如,在2024年创造了8天充值流水破1.2亿元纪录的爆款短剧《无双》,其投流成本相对较高,但未公开具体数额,推测在千万级别以上,通过在巨量引擎等平台的广泛投流,精准触达目标受众,实现了高曝光和高收益。

对于一些有一定制作水平和市场预期的微短剧,投流成本可能在百万元到千万元之间。

比如《我在八零年代当后妈》这类题材新颖、制作精良的短剧,在春节档期间加大投流力度,单集最高播放量近2000万,投流成本估计在几百万元左右。

大部分普通微短剧的投流成本相对较低,可能在几万元到几十万元不等。这些短剧通常制作成本较低,目标受众相对较小,投流主要是为了在有限的预算内获取一定的流量和曝光。

另外,面对呈幂数级增长的红海市场,微短剧的观看模式也逐渐从付费转向“免费+付费”模式。这大幅降低了观众的消费门槛,使得大量原本可能因付费而犹豫的观众能够无成本地观看微短剧,从而迅速扩大了微短剧的受众群体。

比如免费短剧平台红果短剧在2024年11月的月活用户已达到1.4亿。

免费模式为微短剧无疑打开了更广阔的市场大门,而随着用户规模的扩大,免费微短剧的市场规模也不断增长。据推算,2024年,相关市场规模已经突破百亿级,未来还将持续发展。

在免费模式下,微短剧产业链的核心角色亦逐渐向内容版权方和创作者转移。过去以小程序平台方为核心主导的模式下,创作者相对被动,而免费模式使内容版权方和创作者掌握了更多的创作主导权和收益分配权,能够根据市场需求和自身创意自由地进行内容创作,有利于推动微短剧内容的多元化和精品化。

03 出海、IAA、AI——商业模式逐渐成型,科技助力产业升级

出海、IAA、AI,是产业宏观维度升级的关键词,分别代表文化输出、商业模式和科技应用。

先说“出海”2024年,中国微短剧出海成绩斐然。从市场规模来看,收入增长迅猛,点点数据报告显示上半年出海短剧平台总流水突破2.3亿美元,SensorTower预计全年达40亿美元,截至6月超100款短剧应用海外活跃,累计下载量达1.48亿次。

平台方面,ReelShort、DramaBox、ShortMax占据八成以上流量,成为头部平台。

ReelShort早期布局北美,美国市场贡献超六成收入;

DramaBox布局日本等市场后来居上,下载量与收入领先;

ShortMax背靠国内资源,主攻东南亚及日韩市场。此外,MoboReels等新兴平台发展迅速,译制剧占比超九成。

在内容上,题材丰富多样,“霸总”题材风靡,还涵盖家庭伦理、现代爱情等多种类型,且根据不同市场偏好有所侧重,如欧美青睐“狼人”“吸血鬼”题材,东南亚对家庭伦理题材共鸣强烈。

形式上,既有国内优秀短剧译配后出海,像DramaBox超300部译制剧;也有本土化摄制,如ReelShort主打欧美原创剧集。

市场策略注重内容本地化,依据各地文化与用户喜好调整内容;采用多渠道分发,借助社交媒体平台推广;并通过精准广告营销,利用Meta相关工具提升知名度与用户参与度。

海外受众以欧美25岁以上年轻女性尤其是家庭主妇,以及东南亚地区人群为主,他们因时间碎片化或文化亲近感喜爱微短剧,且付费意愿高,超64%美国观众愿意付费,多国未来付费意愿用户比例高于现有,为微短剧出海商业化奠定良好基础。

再说“IAA”(In-App Advertising应用内广告),2024年微短剧的商业模式呈现多元化特点。

付费模式方面,付费短剧类似付费小说,通过用户充值解锁剧集盈利,有分账和分销两种形式。分账短剧多在长视频和短视频平台,平台按用户订阅会员付费、广告变现等收益与制作方分成。

分销微短剧主要在小程序、App等,前几集免费,后续付费,版权方与分销商按用户充值收益分成。广告模式上,“内容免费+广告分成”模式兴起,IAA广告收入模式促使更多平台竞争,品牌定制和广告植入也是重要方式,将品牌或产品信息融入剧情,或在播放前、中、后展示广告。

IAA模式的崛起与免费微短剧的发展有关。其为应用内广告变现模式,指用户可免费看剧但需观看广告,开发者靠应用内广告获收。

基于免费微短剧市场的迅猛发展,份额从年初11%升至10月50%,IAA模式亦同步快速增长,上半年IAA短剧领域的日广告消耗量飙升至2000万级别,许多知名剧方纷纷转向这一模式。

通过在免费微短剧中插入广告,制作方和平台可以通过广告分账获得收入,为微短剧的制作和运营提供资金支持,从而形成了一种新的商业盈利模式。

最后说影视行业内焦点的焦点——AI,2024年AI在微短剧领域应用广泛且深入,涉及创作、制作、题材、平台等多方面。

创作端,在剧本创作上,如《卡萨布兰卡》通过AI分析大量科幻题材作品生成剧情梗概。

而在画面制作上,多部作品亮点突出,触飞瑞拓的《白狐》是“全流程AI生产”作品,博纳影业的《三星堆:未来启示录》运用AIGC技术进行图片转视频、场景搭建、角色塑造等。

题材方面,以传统文化为根基,有《中国神话》《AI看典籍》等通过AI技术重新演绎神话和历史。

利用文生视频技术编织科幻与奇幻篇章,如《英雄》《奇幻专卖店》等。还有体现现实关怀的,如《爱永无终止》展现了AI与真人结合的温情故事。

平台方面,抖音、快手等平台积极布局,快手星芒短剧联手可灵AI推出AI短剧创作大赛。中央广播电视总台也积极探索,推出《英雄》《爱永无终止》《奇幻专卖店》等多部AI微短剧。

整体从成果来看,对比传统制作,AI的优势在于大大缩短制作周期、降低成本、提高效率,如《山海奇镜之劈波斩浪》制作周期仅2个月。

不过,《山海奇镜之劈波斩浪》亦存在很多不足之处,包括故事不够流畅、人物表情僵硬、剧本内容空洞等,同时还面临AI技术与传统影视创作的融合问题以及技术和人才成本较高的难题。但是相信随着技术的持续精进,相关问题会快速得到解决,助力产业升级。

回顾2024年,微短剧产业成绩斐然,展望2025年,行业前景更加看好,市场规模预计突破680亿元,内容将更趋精品化、多元化,以及商业模式不断创新,技术应用进一步深化,出海步伐加快。期待在各方共同努力下,微短剧为文化传播和产业发展持续雕梁画栋。

还没有评论,来说两句吧...