本文源自:券商研报精选

来源:策略

一、中期展望:特朗普交易是灰犀牛,可能扰动25H2 A股有盈利能力向上拐点的预期,构成持续压制风险偏好的因素。后续政策效果验证期可能出现主要矛盾切换:政策态度积极,后续有空间支撑风险偏好 → 特朗普关税影响和国内政策对冲的相对力量。美国加征关税“进攻”,中国财政对冲“防御”,这个组合中很难产生牛市级别的乐观预期。真正的乐观预期,有待后续寻找主动作为的破局点。

短期A股市场交易博弈特征明显,但并未脱离一般规律的约束。中期展望对短期市场行情的影响,只会迟到不会缺席。重申我们的中期展望:当前市场的主要矛盾是政策积极态度前所未有,政策空间较大,发展资本市场是重点,支撑市场风险偏好。但后续政策效果验证期,主要矛盾可能切换。特朗普交易是灰犀牛,贸易摩擦会有反复的谈判要价。同时,特朗普交易对基本面的潜在影响较大,可能使得25年需求节奏从前低后高,转变为25H1有韧性,25H2可能再次回落。而25-26年上中游供给增速都将趋势性回落,但25H2供给增速相对需求增速仍偏高。这意味着,25H2有A股盈利能力向上拐点的预期可能出现明显扰动。那么如果政策效果验证期开启,市场的主要矛盾可能转变为特朗普关税和国内政策对冲的相对影响。彼时,国内政策态度的重要性下降,实际政策布局和执行更加重要。我们认为,不论是国内政策落地(中央经济工作会议、明年两会),还是特朗普开始政策布局,都会使得政策效果验证期开启,市场阻力增加。

与此相关,一个更宏观的思考,如果把讨论限制在美国加征关税“进攻”,中国财政发力“防御”,那么这个组合中在中长期基本面推演上缺乏纵深,很难产生牛市级别的乐观预期。真正的乐观预期,可能需要在中美对弈中,找到我们可以主动作为的破局点。我们关注到,多个行业的出口退税正在退坡,未来税收补贴方式可能从补贴海外消费者,转向补贴国内消费者。这种政策思路的根本改变,可能才是中长期、有纵深投资机会的来源。

二、交易博弈也有其规律:交易博弈主导市场的环境下,市场可能暂时不反应一些基本面和政策面的变化。但博弈也要尊重规律,更要顺势而为。交易博弈的市场中,性价比指标对中短期走势的指导意义是提升的。若牛市逻辑演绎不能一鼓作气,那么当前市场就处于历史低性价比区域。短期市场余温尚存,但跨年阶段验证期到来,市场可能存在调整压力。

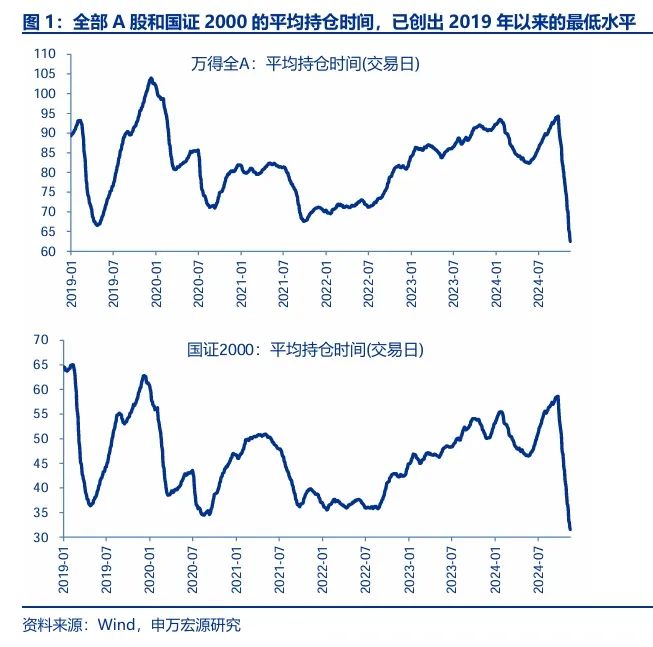

特朗普在美国大选中获胜,人大常委会发布会验证国内政策“主动选择后手”,A股市场都保持强势。在交易博弈主导市场的环境下,市场可能暂时不反映一部分基本面和政策面的变化。但交易博弈本身也要尊重规律,更要顺势而为。交易博弈对赚钱效应最敏感,在交易性资金定价的阶段,性价比指标对中短期走势的指导意义是提升的。我们看到,全部A股和国证2000的平均持仓时间,已创出2019年以来的最低水平。历史上,只有07年、09年和15年出现过更低的平均持仓时间。所以,若牛市逻辑演绎不能一鼓作气,那么当前市场就处于历史低性价比区域。

短期市场波动增加,反映短期扰动因素尚未反映充分,市场维持这种状态是额外消耗做多力量的,自然调整是健康的,目前的调整幅度还在波动率范围内。后续市场可能余温尚存,年底政策布局期前,还有有利于交易性机会发酵的窗口。但跨年窗口,国内和海外都是关键政策布局期,彼时市场主要矛盾切换,风险偏好可能逐步回落,维持2025年春季行情可能偏弱的判断。

三、中期结构推荐方向不变:新能源(供给压力缓和进程快)、科创(25年创投市场拐点,一二级联动机会增加)、港股互联网(基本面拐点已确立的核心资产)。跨年行情偏弱,稳定资本市场预期力量再发力,彼时A500可能有超额收益。

中期结构推荐的核心思路仍是2025年景气拐点,重点关注:1. 新能源(2025年供给压力缓和线索最清晰的方向),以供给去化最快的新能车动力电池为核心,像其他新能源,乃至泛制造业扩散。这既是短期行情演进的线索,也是中期供需格局拐点验证先后的线索。2. 2025年创投融资规模触底回升已成大概率。截止24Q3创投一级市场仍在加速出清,计算机、传媒,医药生物,先进制造的并购重组定价已处于历史相对低位。短期,二级股票上涨,一级热度也触底回升,并购重组案件数已在上行,科创拐点已在验证。3. 港股互联网是政策和景气双拐点已兑现的核心资产,维持推荐。

跨年行情偏弱,稳定资本市场预期力量再发力,彼时A500可能有超额收益。短期交易博弈阶段,市场基于“A500权重-沪深300权重”,发酵成长龙头行情。而岁末年初,更占优的交易结构可能是“A500权重-公募重仓权重”和“A500权重-近期ETF加仓结构”。

风险提示:海外经济衰退超预期,国内经济复苏不及预期

还没有评论,来说两句吧...