国家统计局11月15日公布10月份国民经济运行情况相关数据。

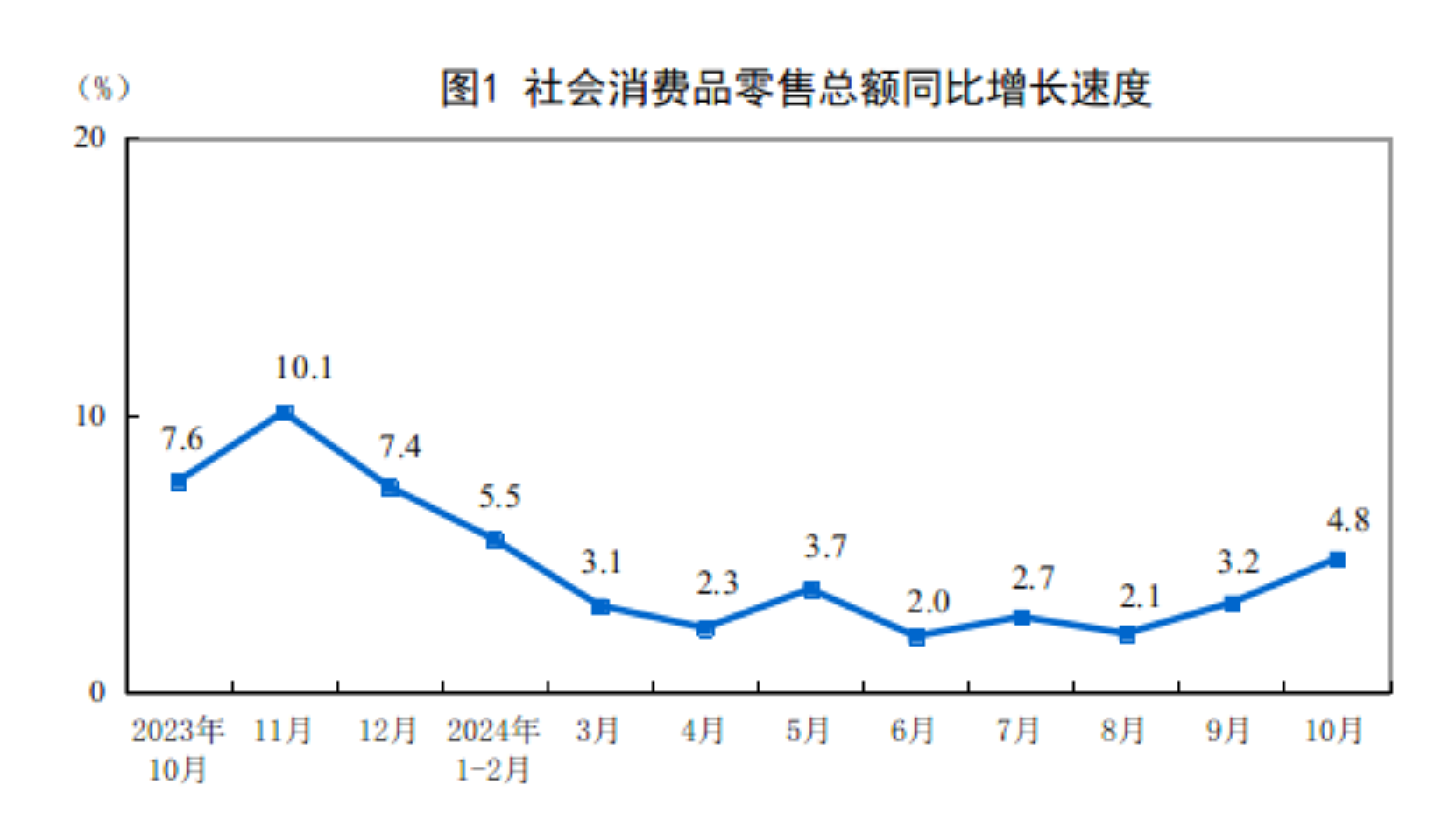

10月份,社会消费品零售总额45396亿元,同比增长4.8%,比上月加快1.6个百分点;环比增长0.41%。1-10月份,社会消费品零售总额398960亿元,同比增长3.5%,比1-9月份加快0.2个百分点。

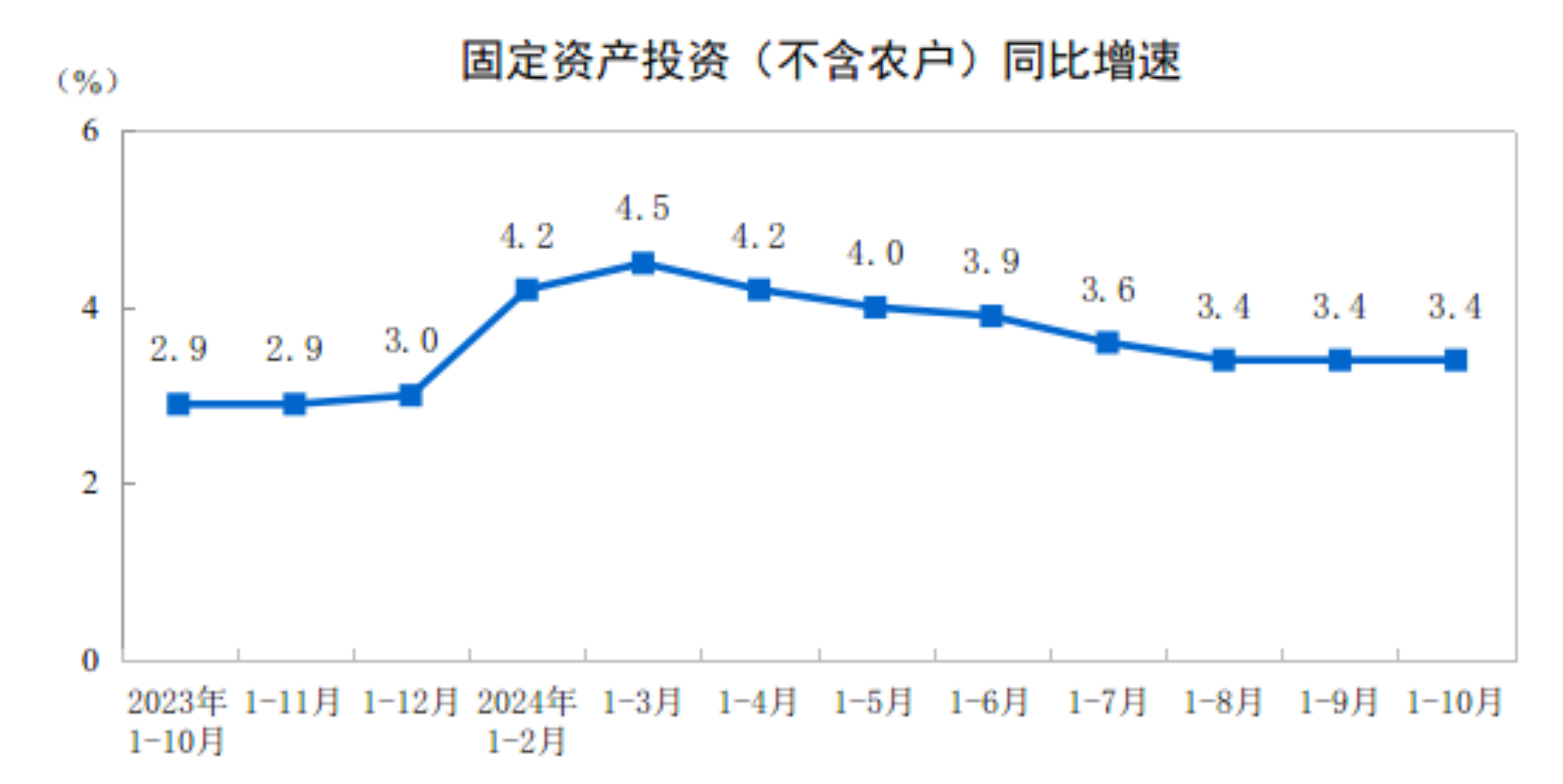

1-10月份,全国固定资产投资(不含农户)423222亿元,同比增长3.4%,增速与1-9月份持平。10月份,固定资产投资(不含农户)环比增长0.16%。

在同日举行的国新办新闻发布会上,国家统计局新闻发言人、国民经济综合统计司负责人付凌晖在回答澎湃新闻记者提问时表示,在存量政策加快落实和一揽子增量政策加力推出作用下,10月份除生产需求主要指标明显回升外,市场信心得到提振,主要体现在股市、楼市交易活跃,企业和消费者的预期改善。

“从房地产市场来看,新房销售改善、二手房交易明显增加、市场活跃度提升。1-10月份全国新建商品房销售面积、销售额累计降幅比1-9月份分别收窄1.3和1.8个百分点。其中10月份当月改善幅度之大,为今年以来的首次。从资本市场看,也呈现显著回暖态势。10月份沪深两市股票成交量和成交额同比增长幅度都在1.5倍左右,增速回升幅度之大,也为今年以来的首次。”付凌晖说。

政策效应显现,10月社零同比增速较上月大幅加快

10月份,社会消费品零售总额45396亿元,同比增长4.8%,比上月加快1.6个百分点;环比增长0.41%。1-10月份,社会消费品零售总额398960亿元,同比增长3.5%,比1-9月份加快0.2个百分点。

10月社零同比增速大幅加快,背后是近期政策效应正在显现。东方金诚首席宏观分析师王青认为,除受基数走低影响外,10月社零增速回升的拉动因素还包括,一是在支持耐用消费品以旧换新政策加码推动下,10月汽车、家电等产品销售显著改善。

国家统计局数据显示,在汽车、家电、家装等领域以旧换新政策发力的作用下,10月份限额以上单位家电、汽车、文化办公用品、家具类商品合计拉动社会消费品零售总额增速达到1.2个百分点,拉动幅度比上月明显扩大。

二是9月下旬以来一揽子稳增长政策密集出台,股市上涨动能增强,加之10月房地产成交和价格走势传递出积极信号,预期改善和财富效应可能也对10月消费起到一定刺激作用。

“除了政策外,就业和财产性收入改善也对消费产生积极效果。”民生银行首席经济学家温彬说,10月份,全国城镇调查失业率为5.0%,较上月下降0.1个百分点,连续两个月下降,与上年同期持平。此外,10月以来,存量房贷利率下调降低了居民还款支出,房地产市场和资本市场初步企稳,也有助于促进居民消费。

付凌晖表示,总的来看,10月份市场销售明显加快,消费者信心改善,有利于促进经济企稳回升。但也要看到,消费增长还面临居民消费能力和意愿不足等制约。下阶段,要积极推动高质量充分就业,持续增加居民收入,继续发挥消费品以旧换新政策作用,提升居民消费倾向。同时,大力提升商品和服务供给质量,更好满足消费升级需要,持续释放消费潜力,促进经济持续健康发展。

投资增势整体平稳,基础设施投资增速近期首次回升

1-10月份,全国固定资产投资(不含农户)423222亿元,同比增长3.4%,增速与1-9月份持平;扣除房地产开发投资,全国固定资产投资增长7.6%。

据温彬测算,10月固定资产投资同比增速为3.4%,与上月持平。不过,10月季调环比0.16%,低于上月的0.54%,也慢于疫前同期平均的0.75%,弱于季节性。

分领域看,基础设施投资同比增长4.3%,制造业投资增长9.3%,房地产开发投资下降10.3%。全国新建商品房销售面积77930万平方米,同比下降15.8%,降幅比1-9月份收窄1.3个百分点;新建商品房销售额76855亿元,下降20.9%,降幅收窄1.8个百分点。

光大银行金融市场部宏观分析员周茂华表示,制造业、基建投资增速有所加快,抵消了房地产投资拖累。数据反映,国内房地产市场仍有压力,处于企稳阶段,楼市销售回暖并向投资端传导还需要一定时间。

值得注意的是,前10月基础设施投资同比增速为今年3月份以来首次回升。王青认为,背后是“一揽子增量政策”陆续出台,基建投资力度加大;另外,9月地方政府专项债基本发完,10月基建投资资金来源大幅改善。10月基建投资在宏观经济中的稳定器作用进一步显现。

前10月制造业投资增长较快,是带动整体固定资产投资提速的主要动力。付凌晖指出,产业升级发展带动下,装备制造业、消费品制造业投资增势较好,支撑了制造业投资增长。

王青认为,制造业投资增长较快背后原因一是融资支持力度较大,二是今年以来支持大规模设备更新政策对制造业投资有较强推动作用。

付凌晖还表示,各地积极培育壮大新质生产力,加大科技创新投入力度,积极抢占产业发展高地,带动技术产业投资增长。前10个月高技术产业投资同比增长9.3%,明显快于全部投资增长。

工信部信息通信经济专家委员会委员盘和林认为,高技术产业投资增长是中国产业转型升级的缩影,在激烈市场竞争驱动下,中国企业越来越了解到技术实力的重要性,企业对技术研发的投入积极性显著提高。

据王青测算,10月当月房地产投资同比为-12.3%,降幅较上月扩大2.9个百分点。“在上年同期基数平稳的背景下,10月房地产投资降幅扩大,主要原因是前期楼市持续低迷,房企销售回款承压,而10月楼市回暖尚无法向投资端传导。”王青说。

温彬认为,10月以来,“促进房地产市场止跌回稳”导向之下,中央到地方集中出台了一系列房地产支持政策,特别是随着购房首付比、房贷利率下调,住房限购、限售、限价等措施取消,效果已经在市场成交量、房价和资金来源方面有所体现。不过,随着季节性因素消退,11月以来30个大中城市新房成交量已经开始回落,可能会影响房价走向。如果要真正实现市场止跌企稳,可能还需要更有力的支持政策,如由中央主导加大收储力度等。

付凌晖表示,随着各项政策效能进一步释放,推动房地产市场止跌回稳的动能将增强。因此对房地产市场后期走势保持乐观的态度。但也要看到,经过长期高速扩张,我国房地产市场已进入到新发展阶段,未来从以数量扩张为主转向以质量优化为主转变,更好地满足居民多样化住房需求。

年内消费复苏动能有望进一步增强,基建投资将持续提速

整体看,随着存量政策加快落实以及一揽子增量政策加力推出,10月国民经济运行稳中有进,主要指标明显回升。周茂华认为,国内消费复苏动能增强,将进一步畅通内循环,带动投资和产出扩张加快,有效需求复苏动能增强。实现全年5.0%的经济增长目标基础坚实。

盘和林认为,最后两个月,货币政策和财政政策可能继续发力,当前距离5%的全年GDP目标还有一些距离,所以冲刺全年目标,时间紧、任务重。

从下阶段趋势看,消费方面,周茂华认为,商品零售复苏动能有望进一步增强,主要是9月以来,国内出台增量逆周期调节政策规模超预期,社会预期明显改善;设备更新与消费品以旧换新存量政策效果在释放,各地消费券派发、商家促销配合,活跃消费市场。加上房地产呈现企稳迹象,股市回升产生一定财富效应。预计年内消费复苏动能有望进一步增强。

投资方面,机构认为,预计四季度国内固定资产投资增速有望进一步加快。

王青认为,扩投资将是本轮“一揽子增量政策”的一个重要发力点,年底前基建投资增速还有一定上升空间,也将带动固定资产投资增速小幅加快。近期总额高达10万亿的隐债置换方案出台,地方政府偿还隐债压力显著缓解,这将很大程度上释放地方政府的稳增长动能,特别是前期化债因素对地方政府基建投资的制约会明显减弱。另外,四季度财政政策对基建投资的支持力度也在加大,重点是将在年内提前下达2025年1000亿元中央预算内投资计划和1000亿元“两重”建设项目清单,并在今年年底前形成实物工作量。预计年底两个月基建投资将持续提速,这是短期内提振经济增长动能的一个重要抓手。

制造业投资方面,王青认为,在“一揽子增量政策”支持下,市场信心有望增强,制造业投资将继续保持高位,估计全年增速将达到9.5%左右,较上年加快3个百分点。

房地产投资方面,周茂华认为,10月热点城市楼市销售反弹,房地产呈现积极改善迹象;国内稳楼市政策力度空前,随着经济稳步复苏,楼市供需改善,市场信心回暖,房地产市场有望逐步企稳回升。但目前仍需要保持耐心,由于国内房地产市场供需关系发生重大变化、城镇化已过高峰期等因素影响,本轮房地产复苏周期相对较长,房地产销售向投资传导需要一定时间。

“未来宏观经济摆脱下行压力,或需房地产支持政策进一步加码,其中的关键是将计入物价因素后明显偏高的实际房贷利率降下来。”王青说。

还没有评论,来说两句吧...