发行上市新规颁布后IPO重启首单——马可波罗控股股份有限公司(简称“马可波罗”)即将重新上会。

1月8日,据深交所网站消息,深交所上市审核委员会定于2025年1月14日召开2025年第1次上市审核委员会审议会议,届时将审议马可波罗的首发事项。

值得注意的是,IPO阶段性收紧后,上市审核委员会审议会议在2024年3月和4月一度暂停。新国九条以及修订后的《股票上市规则》《股票发行上市审核规则》等业务规则落地后,马可波罗是三大交易所重启IPO审核首单。马可波罗被暂缓审议之后,深交所未再安排主板企业上会,直至此次再度重启对马可波罗的审核。

马可波罗保荐人(主承销商)为招商证券,本次IPO预计募集资金23.77亿元。招股书资料显示,马可波罗专注于建筑陶瓷的研发、生产和销售,是国内最大的建筑陶瓷制造商和销售商之一,主要拥有“马可波罗瓷砖”、“唯美 L&D 陶瓷”两大自有品牌。根据中国建筑卫生陶瓷协会确认,2021-2023年马可波罗营业收入位列国内建筑陶瓷行业营业收入第一,是国内建筑陶瓷行业综合实力第一梯队企业。

财务数据显示,2021年至2023年(简称“报告期”),马可波罗营收分别为93.65亿元、86.61亿元、89.25亿元;归母净利润分别为16.53亿元、15.14亿元、13.53亿元。

根据澎湃新闻此前报道,对于上次被暂缓审议,深交所有关人士介绍,主要是考虑报告期内公司营业收入和利润都出现一定下滑等实际情况,需要在现有基础上进一步确认影响业绩不确定因素是否消除。经向深交所有关人士了解,暂缓审议后,按规定,公司需提供关于业绩稳定性的补充信息,上市委将根据有关情况实事求是作出审核判断,把好发行上市准入关。

澎湃新闻注意到,深交所于2024年5月17日出具的《关于上市审核委员会审议意见的落实函》,要求结合发行人(马可波罗)主要产品价格变化趋势、市场竞争情况、同行业可比公司情况等,说明并披露经营业绩是否稳定,以及说明单项坏账准备计提是否准确。

2024年12月18日,马可波罗及招商证券回复道,下游房地产调控政策的不利影响因素目前已基本消除,近期多项重磅房地产支持政策出台,房地产行业呈现企稳回暖迹象,将带动建筑陶瓷消费需求 的修复。从外部政策及行业发展方向来看,下游房地产市场筑底企稳,叠加城镇化持续推进、庞大的存量建筑重装需求以及建筑陶瓷市场边界不断拓宽等外部因素影响,建筑陶瓷市场需求空间广阔,为公司业绩稳定提供基础支撑与增长动力。

从期后业绩来看,马可波罗表示,报告期期后业绩稳定,不存在大幅下滑风险。2024年1-9月实现营业收入为54.98亿元,同比变动-16.65%;归属于母公司股东净利润为11.37亿元,同比变动-6.66%;公司预计2024年度实现营业收入约为72.3亿元至74.3亿元,同比下降18.99%至16.75%;归属于母公司所有者的净利润约为12.8亿元至13.5亿元,同比下降5.39%至0.22%。

“马可波罗经营规模较大,业务发展稳健,报告期与同行业公司相比抗风险能力强,业绩较为稳定。在房地产市场筑底回稳、市场份额向头部企业集中以及公司产品价格企稳的背景下,马可波罗将充分发挥品牌、产品、技术工艺、成本等方面的竞争优势,经营业绩将保持稳健发展的态势。”马可波罗说道。

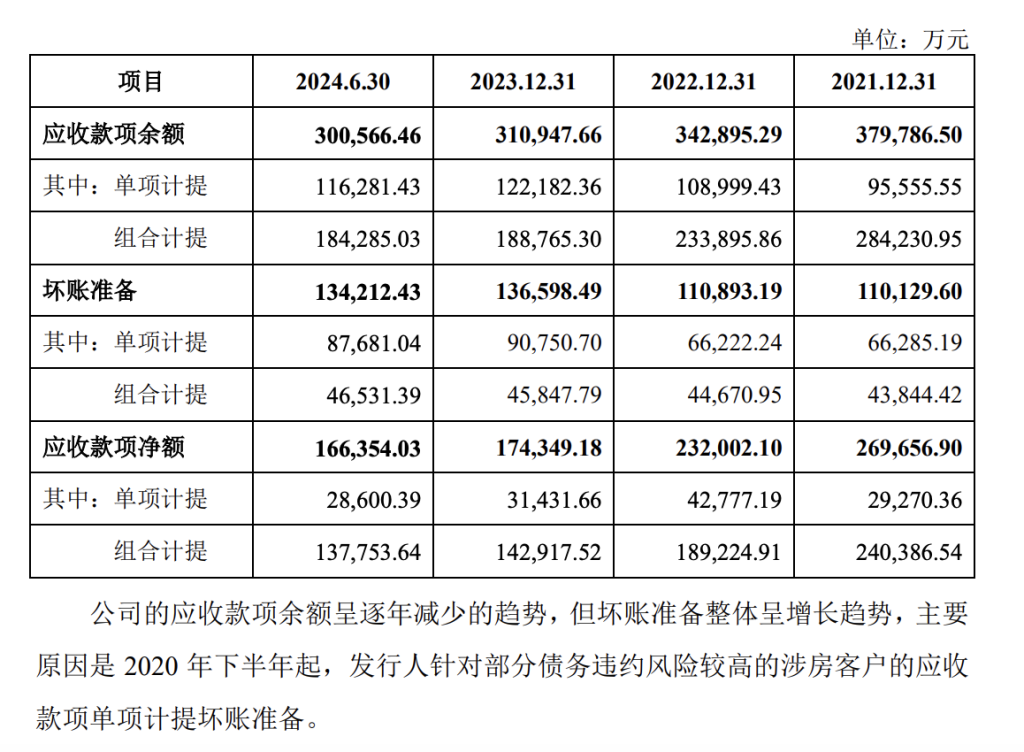

报告期及2024年上半年,马可波罗应收款项余额(含应收账款、应收票据、合同资产、其他应收款等科目)分别为379786.50万元、342895.29万元、310947.66万元及300566.46万元,坏账准备余额分别为110129.60万元、110893.19万元、136598.49万元及134212.43万元。其中涉及单项计提的应收款项余额合计95555.55万元、108999.43万元、122182.36万元和116281.43万元,坏账计提余额66285.19万元、66222.24万元、90750.70万元和87681.04万元。

马可波罗财务数据显示,报告期内,公司的应收款项余额呈逐年减少的趋势,但坏账准备整体呈增长趋势,主要原因是2020年下半年起,发行人针对部分债务违约风险较高的涉房客户的应收款项单项计提坏账准备。

根据此次回复,马可波罗表示,按同行业可比公司(含发行人)实际计提比例中较高计提比例模拟测算发行人的坏账准备计提,对报告期各期以及2024年上半年扣非后归母公司净利润的影响分别为5181.21万元、-6503.53万元、11107.79万元及-27.89万元,模拟测算后归属于母公司的净利润(扣除非经常性损益前后孰低)均为正,分别为140796.98万元、129510.75万元、135097.66万元及64142.89万元,不影响本次发行上市条件。

还没有评论,来说两句吧...