来源:雪涛宏观笔记

作者:天风宏观 宋雪涛 钟天

2025年美国再通胀进程则是关税政策与放松监管政策落地速率的比赛,考虑到政策落地的难易度,我们更倾向于“通胀先至,增长后行”。

美国10月总体CPI环比录得0.24%(预期0.20%),核心CPI录得0.28%(预期0.30%),基本符合预期。总体CPI环比已连续四个月保持在0.2%水平,核心CPI亦连续三个月保持在0.3%水平。

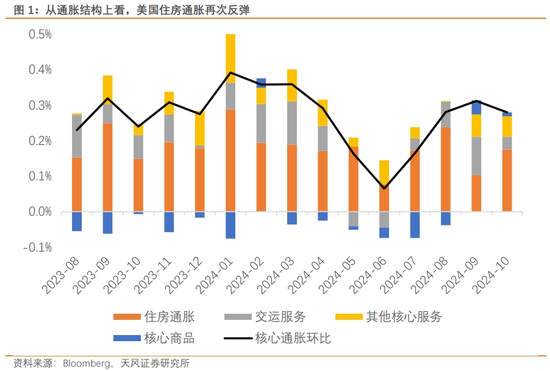

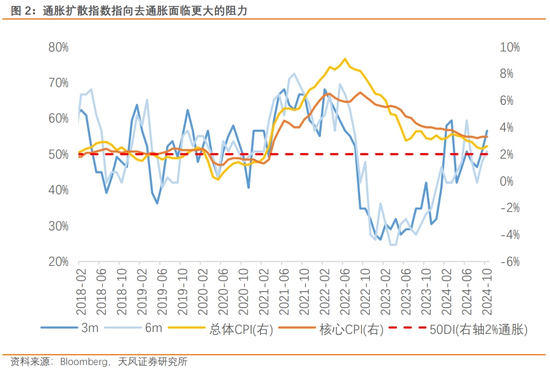

如此强的通胀粘性,伴随着的是通胀扩散指数再度反弹至2024Q2以来高点,去通胀面临更多的阻力。从结构上看,住房通胀的再次反弹以及其他核心服务的相对稳定,都意味着通胀的内生动能还在延续。

然而此前媒体渲染的10月CPI可能超出预期并未兑现,原因是广义核心商品价格(尤其是服装)仍在下行,车险意外环比负增长(-0.1%,前值1.2%),能源价格的潜在下行趋势也给去通胀带来利好。

总的来说,当前美国通胀风险展现出了不对称性,向上风险大于向下风险。

核心CPI环比处于联储合意水平之上,且三个月折年水平持续反弹。住房通胀再度回升(环比 0.38%,前值0.22%),且近期抵押贷款利率跟随长端利率上行,这意味着成屋供给的释放节奏将更加缓慢。

二手车价格(环比 2.7%,前值0.3%)在季调因素的影响下环比大幅增长,同时不可忽视的是,10月美国汽车销售亦创2021年6月来新高,稳定的需求以及价格战对库存的逐渐消耗都将进一步支撑价格企稳。

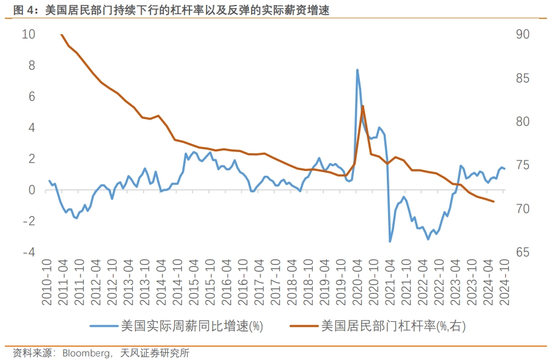

在降息进一步加强私人部门资产负债表的过程中,需求与物价面临的上行风险会高于过度紧缩对经济带来的下行风险。随着信心的增强,信用的释放以及实际薪资收入的稳定,通胀的缓慢下行随时将面临扭转,且集中在占消费比重较高的不可贸易部门。

特朗普的政策将进一步强化通胀的上行风险。根据美国零售协会预测,特朗普上任后通过关税对可贸易部门的直接冲击将会对核心商品价格带来10%左右提升;还会通过限制移民对于不可贸易部门中低技能服务业带来供给冲击。

从当前特朗普“雷厉风行”任命官员的节奏猜测,其政策的落地速度会比预期更快。考虑到政策落地的难易度,我们更倾向于“通胀先至,增长后行”。这意味着在形成所谓的“里根大循环”之前,美国或将先进入一个滞胀的环境。

美国货币政策则需要做出降息幅度与降息节奏间的取舍:利率要在相对高位持续更长的时间,而更快的降息意味着更高的终点利率。

针对特朗普政策的不确定性,鲍威尔的回答不失为一个好选择:“Wedon‘t guess, we don’t speculate, and we don‘t assume”。如果说有什么是确定的,那“避免美国衰退”可能是特朗普和联储能够达成为数不多的共识。

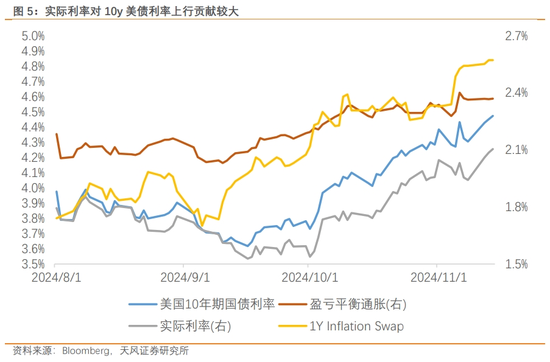

这也为美国长端利率放置了一个隐形的底:相信特朗普能带来“三高大循环”的投资者正持续交易出更高的实际利率以反映更强的未来经济增速,而认为特朗普会先引发明显再通胀的投资者则会进一步推高通胀预期。

风险提示

美国劳动力供给修复不及预期,美国降息幅度超预期,美国薪资增速估计偏差较大

还没有评论,来说两句吧...