希迪智驾(湖南)股份有限公司(简称“希迪智驾”)冲刺“自动驾驶矿卡第一股”。

11月7日,希迪智驾向港交所主板递交上市申请。招股书资料显示,希迪智驾成立于2017年10月,前身为长沙智能驾驶研究院(简称CiDi),目前是中国领先的商用车自动驾驶技术供应商,专注于自动驾驶矿卡及物流车、V2X技术及高性能感知解决方案的研发,并提供以专有技术为基础的尖端产品及解决方案。

灼识咨询资料显示,以2024年上半年的收入计算,希迪智驾在中国自主采矿市场排名第一。希迪智驾是中国首批推出商业化V2X产品的自动驾驶公司,列车自主感知系统TAPS是目前国内唯一实现独立安全感知的产品。

澎湃新闻注意到,虽然报告期内,希迪智驾营业收入实现了大幅增长,但老客户留存不高,大客户依赖较重,商业化压力等问题仍然存在。

老客户留存不高

一直以来,采矿和工业用车面临事故频发、工作环境恶劣、劳工短缺和生产效率低的挑战。要实现采矿作业自动化,公司必须解决与复杂采矿环境导航、精准车辆控制、车队管理、调度、安全与可靠性相关的问题。

从矿区安全需求出发,希迪智驾开发了多种产品及解决方案,涵盖自动驾驶技术,提供自动驾驶矿卡及物流车;面向智能交通及智慧城市的V2X产品及解决方案;及高性能感知解决方案,将自动驾驶技术应用于轨道交通及商用车。

财务资料显示,2021年至2023年,希迪智驾营收分别为7738.5万元、3105.6万元、1.33亿元,2024年上半年营收大幅增长至2.59亿元;期内利润分别为-1.8亿元、-2.63亿元、-2.55亿元,2024年上半年期内利润为-1.23亿元。经调整后利润分别-1.14亿元、-1.59亿元、-1.38亿元,2024年上半年为-5945万元。

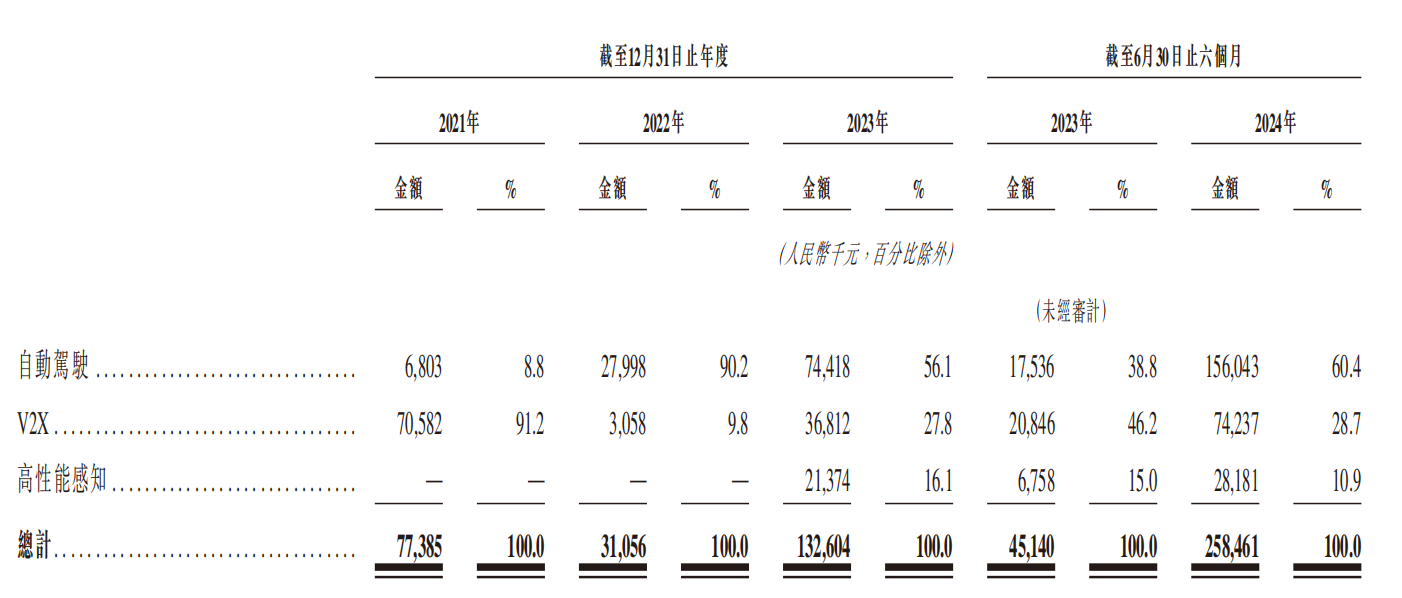

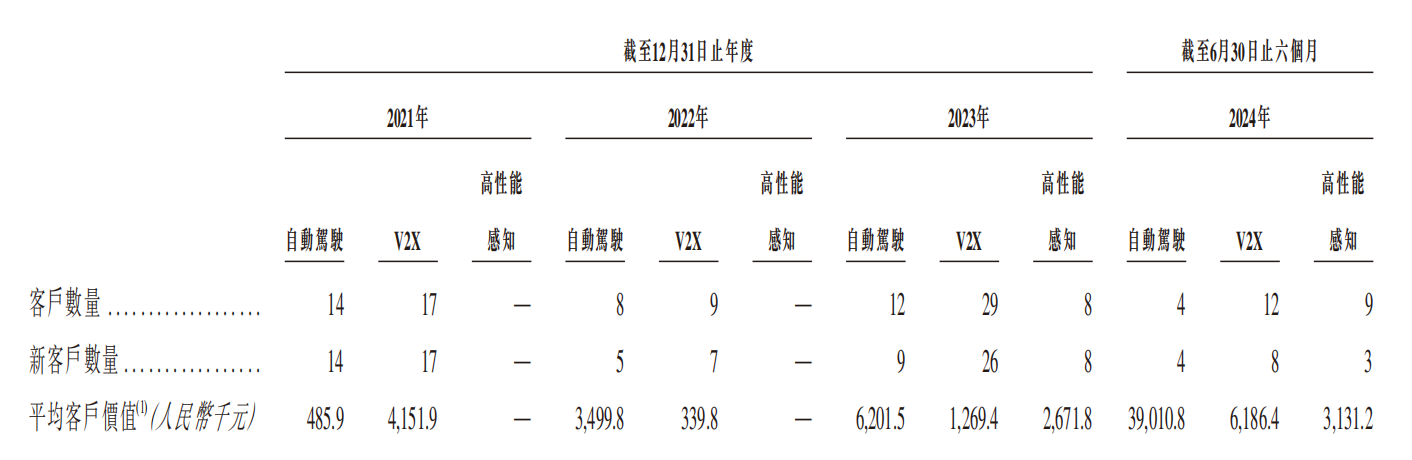

分业务来看,自动驾驶解决方案是希迪智驾核心收入来源,报告期内商业化迅速,营业收入从2021年680.3万元,迅速成长至2023年的7441.8万元,2024年上半年已达到了1.56亿元。以2024年上半年收入为基准,自动驾驶解决方案贡献了60.4%的收入。

不过,澎湃新闻注意到,希迪智驾的自动驾驶解决方案新客户较多。2023年,该方案共有12个客户,平均每个客户贡献价值为620.15万元,其中9个客户为新客户;2024年上半年业务收入激增,不过均是由4个新客户贡献,平均每个客户贡献价值为3901.08万元。

希迪智驾的V2X产品及解决方案收入波动较大。在2021年时,就产生了7058.2万元收入,2022年及2023年收入仅有305.8万元、3681.2万元;2024年上半年暴涨至7423.7万元。对此,希迪智驾解释道,主要是2024年上半年所确认的收入来自上一期间实施的项目。此外,以2024年上半年收入为基准,V2X产品及解决方案贡献了28.7%的收入。

澎湃新闻注意到,V2X产品及解决方案收入也是以新客户为主。2023年,该方案共有29个客户,平均每个客户贡献价值为126.94万元,其中26个客户为新客户;2024年上半年业务收入激增,但客户数量未见明显变化,仅有12个客户,平均每个客户贡献价值暴增387.34%至618.64万元。此外,12个客户中的9个为新客户。

希迪智驾的高性能感知商业化较晚,2024年上半年实现了2818.1万元收入,贡献了10.9%的收入。高性能感知老客户留存较高,2023年商业化拓展了8个新客户,有6个客户在2024年上半年沿用了希迪智驾的产品。2024年上半年共有9个客户,平均每个客户贡献价值从2023年的267.18万元,增至313.12万元。

希迪智驾表示,若无法留住现有客户、获得新客户及增加来自客户群的收入,财务状况及经营业绩将遭受重大不利影响。

大客户依赖性较高

澎湃新闻注意到,希迪智驾对大客户的依赖程度也较高。

截至2021年、2022年及2023年以及2024年上半年,来自希迪智驾最大客户的收入占比分别为82.9%、78.4%、31.2%及58.9%。

截至2021年、2022年及2023年以及2024年上半年,来自希迪智驾五大客户的收入占比分别为89.2%、96.7%、64.1%及97.5%。

“鉴于我们业务的项目性质,我们每年或各期间的大部分收入都来自数量有限的客户。可预见的未来,我们的业务、经营业绩及财务状况可能会继续取决于在特定年份或期间对数量相对较少的客户所进行的销售。”希迪智驾表示,任何单一主要客户应占的收入金额或希迪智驾的主要客户集中度一般可能在任何特定期间波动,这或会影响希迪智驾的业务、财务状况及经营业绩从拓客情况来看,希迪智驾商业化压力仍然在。

由于开发新技术、设计新产品及解决方案以及改进现有产品及解决方案的能力对于保持希迪智驾的市场地位至关重要。希迪智驾一直在大力投资研发工作,2021年、2022年、2023年及2024年上半年,希迪智驾研发开支分别为1.115亿元、1.105亿元、9040万元及3530万元。

此外,为了提升市场地位,希迪智驾预计将产生大量资本开支,用于研发新产品及解决方案、购买物业、厂房及设备以及购买无形资产。2021年、2022年及2023年以及2024年上半年,希迪智驾的资本开支分别为1.62亿元、1.53亿元、3040万元及600万元。

上市前估值达到了90亿元

希迪智驾创始人兼董事会主席是现年63岁的李泽湘,主要负责监督整体业务战略及方向、制定管理结构及发展目标;调整外部资源以提升本公司的技术能力。

招股书资料显示,李泽湘在运动控制及制造行业拥有超过30年经验。李泽湘自1992年起担任香港科技大学电子与计算机工程系教授,于1998年在香港科技大学成立自动化技术中心,并自2015年起为香港科技大学机器人研究所的主要成员。2014年,李泽湘牵头成立了松山湖XbotPark机器人部落。

李泽湘是大疆背后的推手,多年前曾资助他的学生汪滔创立大疆创新。1999年,李泽湘与香港科技大学的同事高秉强和吴宏共同创办固高科技股份有限公司(简称“固高科技”,301510)。固高科技于2023年8月15日在创业板上市。

李泽湘还支持了多个科技创业项目的孵化,其中松山湖XbotPark机器人部落成立6年多,孵化了超过60家机器人及智能硬件创业团队或公司,覆盖工业、农业、智能家居&IoT&消费品、环保大健康等领域,包括云鲸智能、海柔创新、李群自动化、正浩创新、逸动科技等企业。

松山湖XbotPark机器人部落就已经与红杉资本及高瓴资本建立友好合作。而希迪智驾项目也得到了一众明星资本的支持。

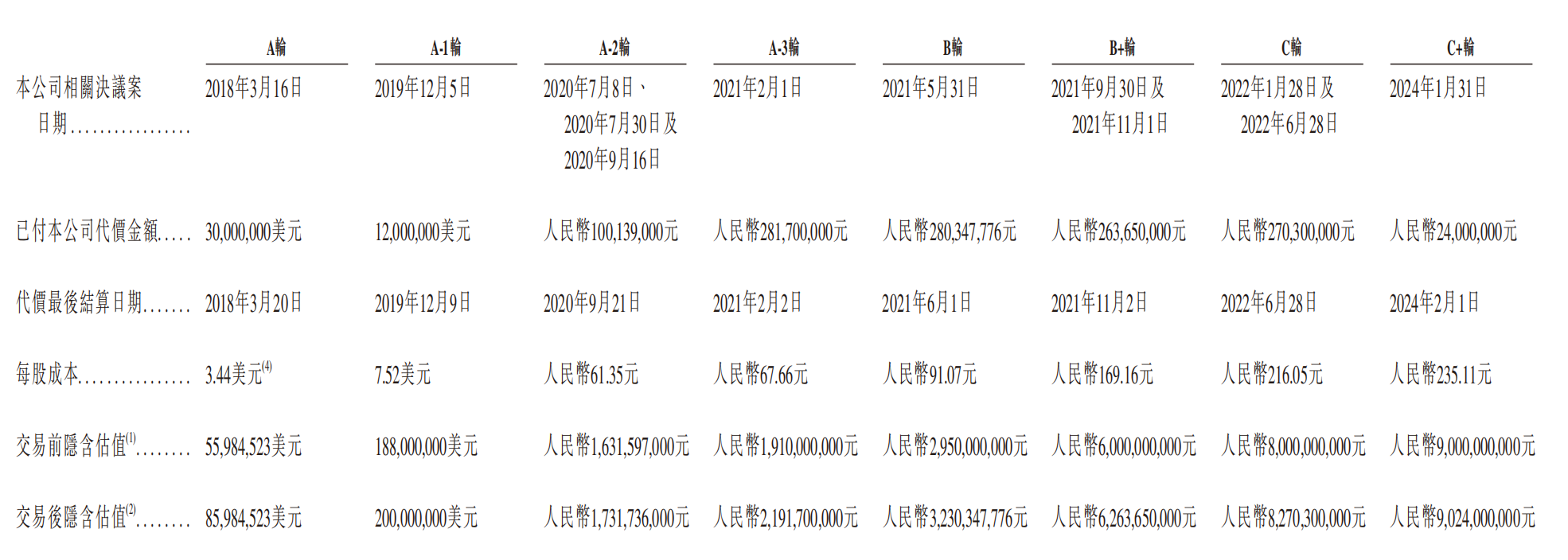

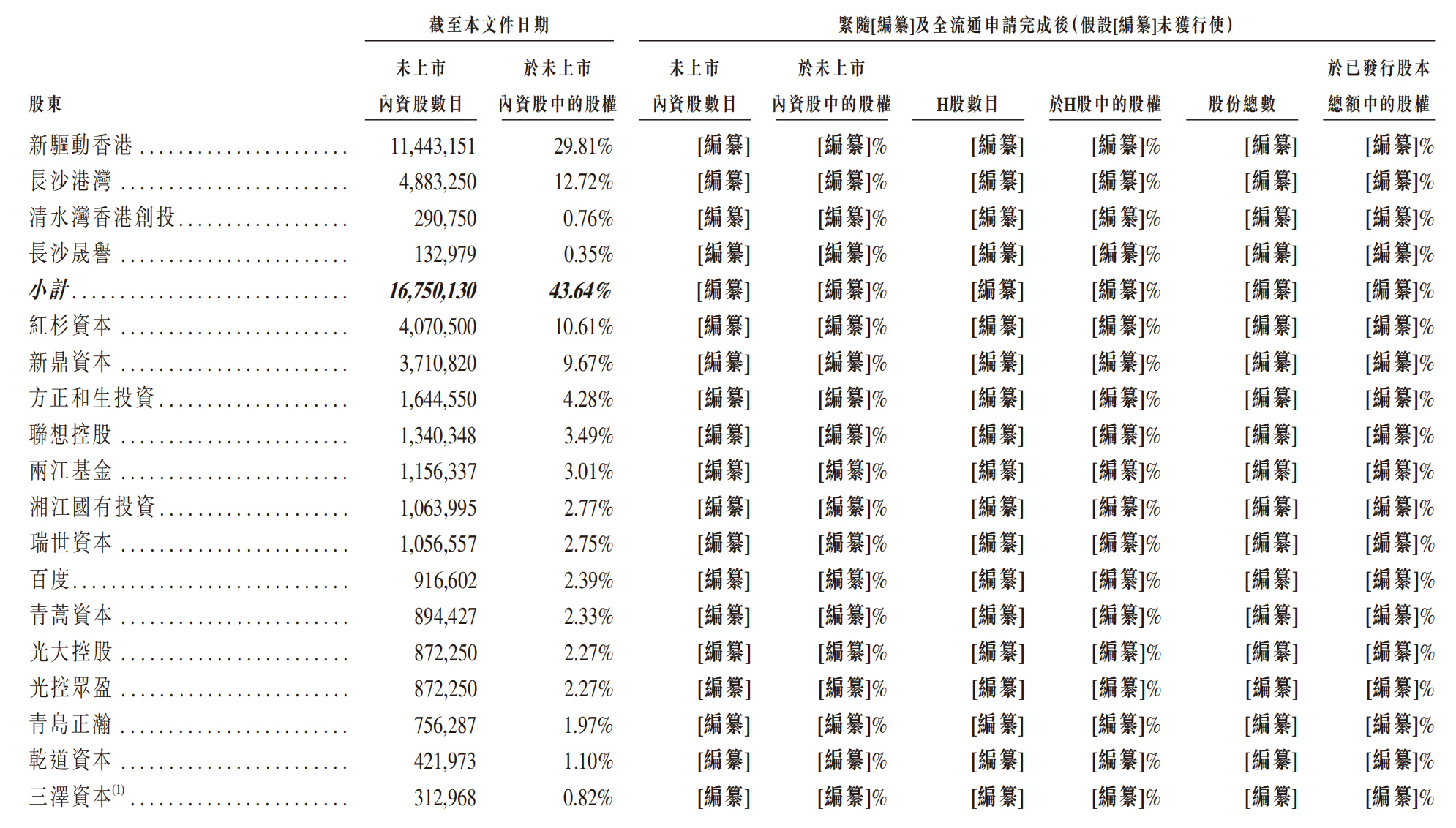

澎湃新闻注意到,希迪智驾自成立以来已累计获得超过15亿元的融资支持,2024年最后一轮即C+轮融资后,估值达到了90亿元。

希迪智驾得到了多家投资机构的青睐,其中包括红杉资本、新鼎资本、联想控股和百度等知名投资机构成为公司的重要股东,持股比例分别为10.61%、9.67%、3.49%、2.39%。此外,上市公司蓝思科技(300433)持股0.76%。

还没有评论,来说两句吧...