来源:市值观察

过去几年在A股买什么最能稳定赚钱?

答案可能出乎大多数人的预料:

煤炭。

01

连涨六年

2019年-2023年,煤炭板块的年线已经连续五年收阳,今年依然有希望继续冲击第六根阳线,而像这样的行业龙头,已经是妥妥的六连涨。煤炭不是爆发力最强的,却是最有耐力的,放眼整个A股,再也没有哪个行业能有如此强的连续性和稳定性。

煤炭不仅股价涨,股息率也高。

根据的统计数据,近12个月煤炭板块的股息率高达6.5%,全行业第一,而在2023年,A股平均股息率大约只有3%。

▲图源:中金公司

▲图源:中金公司以目前数据计算,煤炭板块的股息率是整个资本市场的2倍以上,是国债收益率和银行定存的3倍以上。

煤炭收益高,安全系数也高。

即便已经连涨六年,即便盈利已经出现回落,煤炭板块的估值水平依然很低,PE(TTM)只有10倍左右,远不及过去20年15倍以上的历史平均市盈率水平,这比估值动不动就几十甚至几百倍的题材股安全的多。

▲图源:中金公司

▲图源:中金公司其他行业但凡基本面出现一点风吹草动股价就会大跌,而煤炭哪怕利润大幅下行也无法影响股价。

事实上,煤价中枢自2023年就开始逐步下移,并带动煤企盈利普遍下滑,但煤炭板块在资本市场依然非常强势。

比如从2023年11月至今年3月,煤炭板块累计上涨29%,跑赢30pct,而这一期间动力煤价格下跌了32元/吨。

今年前三季度,煤炭开采与洗选行业的营业利润同比下滑21%至4737亿元,上市公司层面的归母净利润同比下滑22%至1170亿元。尽管如此,同期头部煤炭企业的股价依然在不断被抬升。

过去两个多月,随着煤价格快速下杀,煤炭股也出现了走下坡路的迹象,但如果放在更长的时间刻度上来看,煤炭或许不再有之前那么大的价值空间,却也没到彻底说再见的时候。

02

看点依旧

煤炭基本已经触底,这是供需两方面共同决定的。

需求方面,尽管火电占比在下降(从2021年的71%降至目前67%),但由于全社会用电量持续攀升(今年1-10月全社会用电量同比增长7.6%),对火电的需求不降反增,2024年1-11月,火电发电量57442亿千瓦时,同比增长2%。

往前看,尽管新能源拥有未来,但火电作为电力供应主力军的地位短时间内不可撼动。而随着人工智能、新能源车等新兴产业逐步扩张,对电力的需求依然强劲。就拿人工智能来说,根据中金之前的测算,2025年国内数据中心耗电量将突破4000亿千瓦时,较2022年的2700亿千瓦时大幅提升。2025年,全口径发电量预计同比增长6.5%左右,煤电则有3.5%左右的增长空间。

供给层面,新疆煤外运和进口煤增加是冲击市场的最大两个因素,而目前这两大增量来源的空间已经不大了。

十四五以来,发改委和能源局核准的百万吨以上煤矿中,新疆煤矿数量占比61%,产能占比40%。高价煤炭价格给新疆煤炭提供了充分的生产和外运条件,今年前10月,新疆煤生产规模同比增长21%,同期疆煤外运(铁路)规模同比大幅增长50%左右。与此同时,进口煤炭规模也在不断创历史新高,今年前十个月进口数量已达到4.35亿吨,同比增长13.5%,预计今年全年将超过5.0亿吨。

需要明确的一点是,无论进口还是疆煤外运,都有额外的刚性成本。

之前算过一笔账,疆煤从准东和哈密外运到秦皇岛港口的单吨成本价分别为738元和768元,疆煤炭热值平均大约5000卡,换算到5500卡的标准产品后价格分别对应812和845元/吨,而目前北港5500卡动力煤价格已经击穿800元/吨。

因此,疆煤外运至北港已不具备经济性,这会反过来形成对煤价的支撑。

进口同样如此,在内贸煤价格持续回落的同时,印尼/澳洲煤价回落明显较慢,叠加人民币贬值,进口利润不断被压缩,中高卡煤甚至已出现明显倒挂。2023年,澳大利亚煤FOB成本均值为124澳元/吨,对应国内华东(舟山)地区港口到岸完税价格(>5700K)约821元/吨。

综合所有这些信息来看,煤炭价格继续下行的空间可能十分有限了。

自“双碳”战略提出以来,煤炭项目核准的产能规模急剧收缩,2020-2023年产能核准规模平均为4000万吨/年左右,相比2008-2019年平均8000万吨/年以上的水平已腰斩,这就从根本上决定了煤炭未来在短周期内不具备大幅放量的基础。而一旦接下来周期企稳,以煤炭目前的盈利水平依然有投资吸引力,特别是像中国神华、这些能获得阿尔法收益的头部央国企。

以中煤能源为例,公司的优势是长协煤占比高(年度中长期合同按照不低于自有资源量的80%进行签订),煤价即便下行对公司盈利的影响也有限。按照港口长协指数定价公式,现货价格对长协价格的影响权重为5%-14%,也就是现货价格下降100元/吨,长协价仅下降5-14元/吨。

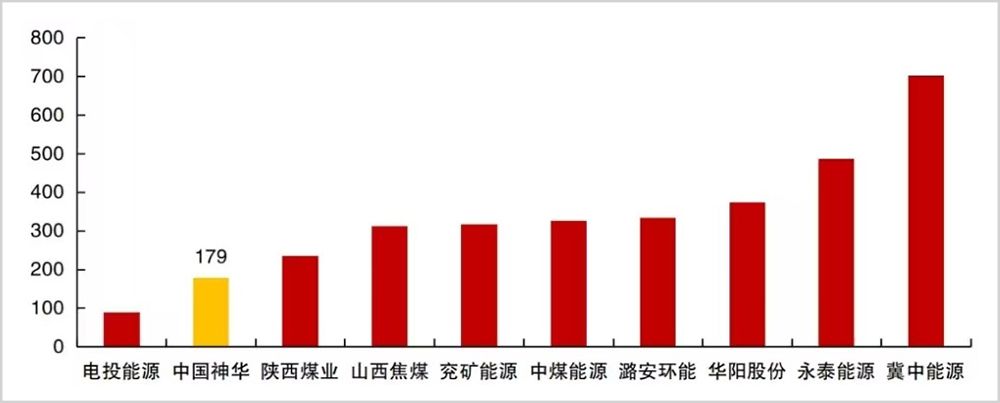

中国神华的优势是成本低,公司煤矿中露天矿占比达到40%,资源禀赋极高,吨煤开采成本在大型煤炭公司中遥遥领先,2023年仅有179元/吨。在此基础之上,中国神华的矿区又非常集中,公司于是通过煤运港一体化布局进一步将产业链利润留存在公司体内。各个环节加起来,中国神华的综合成本优势在业内无与伦比。

▲图源:华源证券

▲图源:华源证券抛开基本面不谈,煤炭眼前也还有两大政策面利好。

第一是央国企市值管理。

近期国务院国资委印发《关于改进和加强中央企业控股上市公司市值管理工作的若干意见》,明确将市值管理纳入中央企业负责人经营业绩考核,强化正向激励。

第二是回购增持。

前不久央行增持回购再贷款工具正式落地,首期额度3000亿元,做得好可以再来3000亿元、甚至第三个3000亿元。按要求,金融机构给企业发放贷款的利率原则上不超过2.25%,以煤炭板块6%以上的股息率,增持股票有接近4个点的套利空间,这无疑会激发大股东的增持动力。

过去中国经济高速增长,资本市场更愿意给高成长性公司估值溢价,如今经济转向稳定增长,投资者自然更愿意为红利资产买单,煤炭板块的长虹就是这一新篇章的序曲。在资本过剩和宏观经济承压的现实没有扭转之前,这一趋势不会轻易改变。

还没有评论,来说两句吧...