界面新闻记者 |

界面新闻编辑 | 张慧

高库存、低开工、亏损、裁员、降薪、停工、破产……

几乎所有身处光伏行业的人,都能强烈感受到这个冬天的“寒意”有多浓。

这股寒意也蔓延到了在皖西边陲小镇金寨跑车的朱师傅身上。

“前两年,金寨县产业园周边的打车单子很多,特别是到金寨嘉悦工厂的。现在几乎没什么人了。”

朱师傅口中的嘉悦工厂,是ST聆达(300125.SZ,下称聆达)的子公司金寨嘉悦新能源科技有限公司(下称金寨嘉悦),在当地拥有一片占地面积266亩的光伏电池生产厂区。

11月底的金寨,天高云淡,嘉悦厂区内却鲜有人员走动,大部分办公区大门紧锁,仅零星几个办公区还亮着灯。厂房内整齐排放的器械,已许久未转动。

这个厂区的隔壁,是已经停建的二期TOPCon厂区,部分建筑已基本建成,但内部尚未动工,摆放着一些建筑材料以及未开封的器械。工人生活区已人去楼空。

今年3月,聆达宣布,受技术迭代、光伏产业链价格整体呈波动下行态势等多种因素影响,对金寨嘉悦高效光伏太阳能电池片生产线临时停产,停产时间至4月15日。

这一停,再也没等来复工。

接下来的几个月内,聆达有公告不完的负面信息,其先是被“ST”,后诉讼纠纷缠身、铜陵项目终止、终止定增……

聆达只是当下光伏行业寒冬下的一个缩影。

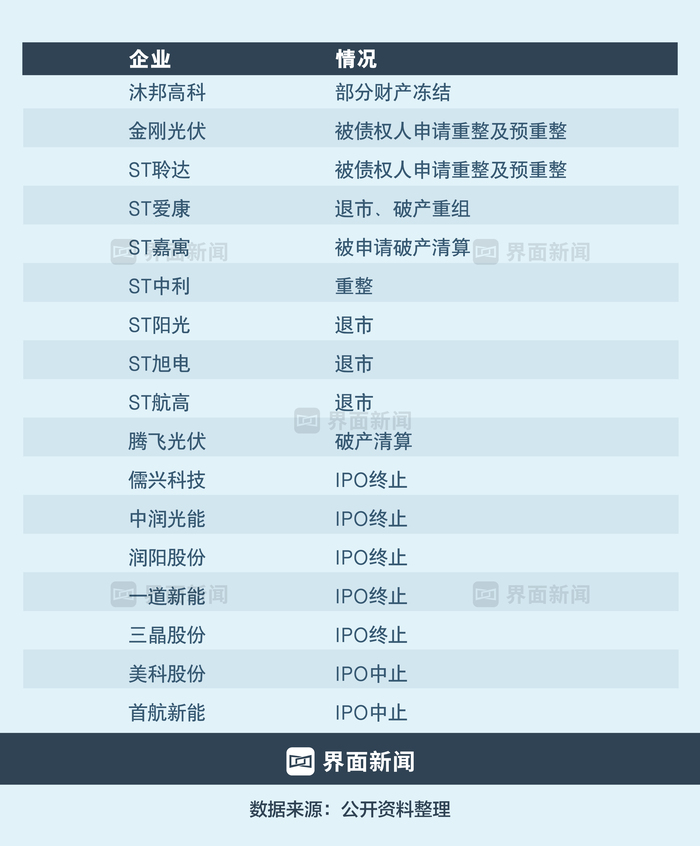

天眼查显示,截至目前,已有23万家与光伏有关的企业显示异常,包括注销、清算、停业、解散等。

据界面新闻根据公开信息不完全统计,近一年半以来,光伏终止、延期、停产的项目不少于50个,近30家公司在资本市场的募资终止。还有十余家企业退市、破产重整、清算,其中包括老牌企业ST爱康(002610.SZ)、ST阳光(600220.SH)、*ST中利(002309.SZ)等。

光伏是强周期性行业。自2000年左右至今,中国光伏已经历了四轮洗牌周期。从2008年的金融危机、2012年的欧美“双反”,到2015年的“531新政”,再到如今第四轮的产能过剩。

在这20多年中,中国光伏成为了制造业中的优势产业,实现了在全球范围内产能和技术的双重领先,多晶硅、硅片、光伏电池和组件的全球产能占比均在80%以上。

巨大的产能,也正是此轮下行周期的主因。叠加逆全球化,这一轮洗牌来得更为猛烈——行业波动造成的亏损规模已远超此前三个周期。据界面新闻不完全统计,今年上半年,仅十家龙头公司亏损额就超过200亿元。

行业共识,要想走出困境,必须进行产能大出清。但企业、资本和地方政府均被裹挟其中,产能出清的拉锯战异常惨烈。

12月11日-12日,中央经济工作会议在北京举行。该会议确定2025年要抓好的重点任务之一是,综合整治“内卷式”竞争,规范地方政府和企业行为。

这可能意味着,地方政府对光伏落后产能的持续输血将得到抑制,光伏产能出清有望迎来加速。

每次洗牌都有大量企业倒下,首当其冲的是抵抗能力不强的企业。

“去年11月就看到苗头了。工厂总是排休,还取消了绩效。”今年年初从金寨嘉悦离职的一线职工黄锋向界面新闻表示。

这位金寨本地人在2020年经朋友介绍进入了金寨嘉悦,这正是光伏“最好的时代”。

“常年招人,没停过,有很多从外地来打工的工友。”黄锋说,彼时金寨嘉悦的待遇在当地数一数二,2020-2022年在过年期间都不曾放假。

第四轮光伏行业景气周期,也始于2020年。

当年9月22日,中国提出力争2030年前二氧化碳排放达到峰值,2060年前实现碳中和目标。这一“双碳”目标的提出,以及后来发生的俄乌冲突加剧了全球能源危机,大大激发了新能源的发展潜力。

在各路资本押注、各地政府的扶持下,光伏产业开始疯狂融资、企业扎堆上市、产能加速扩张,光伏这个“雪球”越滚越大,各种企业行业的公司也跨界而来。

主业为余热发电的聆达就属于跨界选手。2019年,金寨县政府牵头成立金寨嘉悦。次年,总部位于辽宁省大连市的聆达几乎赌上全部身家,以寻求在光伏制造端转型。

在资本的狂热加持下,2021-2022年,光伏行业曾出现10多家千亿市值上市公司。因供不应求,上游硅料价格一路飙至30万元/吨以上的历史高点。

但随着硅料、硅片、电池、组件这四大制造环节的产能急剧膨胀,过剩危机出现。

据中国光伏行业协会数据,截至去年底,国内硅料有效产能超过230万吨,硅片、电池片产能均突破900 GW,远超市场需求。

2023年,从上游硅料降价开始,整个产业链开始走向下行通道。

金寨嘉悦的转折出现在去年的冬天。

据黄锋说,去年过年嘉悦给员工放了假,“之后开工日期又进行了延长,直到后来宣布停产。”

“从那时候开始,我们就很少拉到嘉悦的单子了。”司机朱师傅称。

资本的嗅觉更为灵敏。

去年3月,曾大力支持新能源的高瓴,突然绕道减持硅片、组件龙头隆基绿能(601012.SH)的股票。这一年起,光伏板块市值蒸发超万亿元,今年一度只剩阳光电源(300274.SZ)一家千亿市值公司。

作为二三线企业的聆达,也曾想在漩涡中挣扎而出。其一期产线为PERC传统电池,二期规划建设的是新一代TOPCon高效电池,以期完成技术的迭代。但二期项目还未投产,就迎来停工的宿命。

“行业处于严重过剩的阶段,终端需求只有实际产能的一半,供需失衡,企业开始卷低价,甚至不惜低于成本价接单。”金寨嘉悦的一位管理人员向界面新闻表示,“大家都想着要先把对手搞趴下。”

过去四年,聆达分别亏损0.56亿元、0.71亿元、0.17亿元、2.62亿元,没有尝到光伏带来的甜头。

与此前下行周期不同,此轮周期中当地政府介入的程度更深,扮演的角色更重。

以金寨政府为例,其显然不想放弃聆达这一项目。

今年7月,在陷入停工风波后的第四个月,聆达因缺乏清偿能力,被债权人申请对其启动预重整程序。随后,六安中院决定对聆达启动预重整,指定由金寨县人民政府组建成立的聆达清算组,担任公司预重整期间的临时管理人。

今年9月,聆达决定公开招募和遴选重整投资人,以引入产业投资人为公司提供产业及资金支持。

从对重整投资人的招募条件上,便能看出金寨政府对聆达的执着。

除了对企业经济实力、商业信誉等要求外,招募条件明确,意向投资人需承诺重整完成后十年内聆达主营业务不迁移出金寨县,于重整完成后三年内在金寨县的累计投资总额不低于10亿元。

在经过了焦灼的等待期后,11月末,聆达确定了浙江众凌科技有限公司和合肥威迪变色玻璃有限公司(现名称:合肥威迪半导体材料有限公司)组成的联合体,为聆达及金寨嘉悦协调审理案的重整投资人。

两家公司的主营业务分别为显示器和半导体,与聆达所处的光伏行业似乎并无明显交集。这两家企业的实控人均为彭骞,他的另外一个身份是精测电子(300567.SZ)董事长,精测电子主营半导体、显示以及新能源测试产品。

前述金寨嘉悦的管理层人员指出,嘉悦新能源一期中还有小部分较新产能,二期也有很多尚未拆封的新设备进场,装修也已经完成了一部分。在他看来,如果全部放弃,对于投资人而言,将是一笔巨大的损失。

“也有可能搬到海外,重新再利用。也可能以自己为主体,重新成立一个子公司,重新形成新的有效产能。”该人士称。

与聆达相比,润阳股份的命运还悬在半空中。

润阳股份是全球第五大电池厂,今年其上市计划宣告失败。8月,硅料、电池龙头通威股份(600438.SH)公告,拟以约50亿元向润阳股份增资并取得其控股权。这一“光伏史上最大的并购案”,一度被业内认为将开启光伏行业重组的大幕。

但重组大幕至今未拉开。

这笔交易能否达成不断受到质疑,并在11月润阳股份泰国工厂陷入停工风波后愈演愈烈。通威股份后来的公告也颇耐人寻味:“不排除原交易方案可能存在调整或终止的风险;磋商过程中,交易各方同步在积极探讨其他整合方案。”

一位资产管理人士向界面新闻透露,润阳股份在年初时接触过他们,当时润阳股份原董事长陶龙忠慷慨激昂讲到公司几年之内做到如今的规模,彼时润阳股份IPO还没有中止,估值高达300亿元。该资产公司当时觉察到行业显露出明显下行趋势,所以没有参与到润阳股份的项目中,如今看到其当下的境地,很是唏嘘。

有业内人士对界面新闻分析称,通威股份自身产能已经非常大,其当初想收购润阳股份,最可能看中的是其海外市场。

但海外市场已不如当初。随着美国新关税政策的落地,在东南亚的光伏企业同样面临“双反”税率高的问题。在美国市场,待特朗普上台后,未来政策不确定性也太大。“就目前海外情况下,通威再收购润阳股份的意义已不大。”

该人士分析,这笔交易更像是盐城市政府和通威股份、润阳股份做的某种置换,对于润阳股份是缓兵之计——先解决前期的资金问题。

通威股份在盐城拥有自己的组件基地。2022年斥资40亿元投建25GW产能。通威股份宣布收购后,根据此前约定,将先由悦达集团对润阳进行10亿元的现金增资。

今年9月底,润阳股份注册资本由3.6亿元增至4.5亿元,董事长由陶龙忠变更为张乃文,张乃文目前担任江苏悦达集团董事长。前述10亿增资完成后,悦达集团已成为润阳股份实际控股且单一最大股东。悦达集团实控人为盐城市人民政府。

国资控股润阳股份后,通威股份的收购一事不确定性大增。“润阳的人说很久没有和通威方面接触过了,估计大概率是不收购了。”该消息人士透露。

盐城国资起初就是润阳股份的天使投资人,后者原第二、第三大股东悦达新能源、盐城元润均由盐城地方国资实控。若当初润阳股份IPO顺利成行,将成为盐城首家市值超百亿上市公司,无奈并未成行。

通威股份对润阳股份的收购交易还没有最终定论,但对此时的润阳股份而言,盐城国资无疑再次扮演了“救场”的角色。

无独有偶。作为厦门市属国有企业的厦门建发集团,也或成为光伏资产的托底者。

据《21世纪经济报道》,厦门建发集团将接管无锡尚德太阳能电力有限公司(下称无锡尚德)。无锡尚德是老牌光伏企业,由施正荣创立,曾是中国最大光伏企业。其在第二轮周期中遭遇破产重整,之后再没能回到曾经的巅峰。

12月5日,另一家老牌光伏公司*ST中利发布公告称,与产业投资人常熟光晟新能源有限公司(下称光晟新能源)正式签署《重整投资协议》。光晟新能源的实际控制人也是厦门建发集团。

在当前困境下,部分当地政府也希望龙头企业可以来接手二三线企业并极力撮合,但龙头企业自身火烧眉毛,收购意愿并不足。

隆基绿能总经理钟宝申就曾公开表示,目前暂无收购资产的清晰计划,公司尚未看到明显机会。

钟宝申认为,现阶段可供收购的资产通常债务负担较高,如收购可能会给公司带来较大的债务负担,且标的所具备的产能也不是公司所需要的。

业内还曾寄希望于圈外大佬,比如宁德时代(300750.SZ)。

今年9月,宁德时代将收购“光伏黑马”一道新能的传闻闹得沸沸扬扬。随后,宁德时代董事长曾毓群向界面新闻回应称,从未考虑收购光伏企业。这也给业内的兼并重组再次泼了冷水。

光伏等新能源制造大项目,一直是近年来地方政府招商引资的重点。这些项目符合“双碳”目标发展,契合国家战略方向,同时也能带来一定的经济效益和就业机会。

据界面新闻不完全统计,江苏、河北、浙江、河南、安徽等多地以打造光伏产业大省为目标。截至目前,光伏已经被列入近20个省的政府工作重点。

但在光伏行业第四轮四周期的底部,地方政府的深度参与让局势变得更为复杂。

一方面,国内产能亟待出清,全产业链亏钱不是长久之计。同时,部分当地政府或出于就业、税收等考量,并不希望费尽心思引进的项目就此黄了,拖累了产能出清的速度。

“落后产能的出清核心,是地方政府的态度和做法。出清要交给市场来处理。”福斯特(603806.SH)董事长等多位业内人士曾公开表示,为了产业链健康发展,政府不应该去保护落后产能。

“产能已经形成,且过去一两年建设的产能,装备水平类似,未来肯定要经历一个强烈的竞争过程。”天合光能(688599.SH)董事长高纪凡曾表示,在此过程中,建议地方政府、金融机构在引导行业出清时,不应该简单支持那些已经要走入困境,或者即将被出清的企业,而是应该引导龙头企业对一些企业的整合并购,让行业走向一个有序健康的发展轨道,这样全社会的资金资源才能变得更有价值。

工信部最新数据显示,今年光伏产业链各产品产量仍在增长。

今年1-10月,全国光伏多晶硅、硅片、电池、组件产量同比增长均超过20%,其中,多晶硅全国产量约158万吨,同比增长39%。光伏电池产量约510 GW,出口量约45.9GW,同比增长超过40%。

从行业内部看,各部门、各企业正在为当下的产能出清做出努力。

10月以来,从最初中国光伏行业协会的”鼓励”、“倡议”、最低招标价限制,到如今即将实行的实质性限产举措,以及防止“内卷外溢”等表述,措施正在一步步递进。

但对于充分市场化的光伏行业而言,寻求“自律”的实际作用还有待观察。市场上仍有企业对协会的倡议并不买账,下游部分国央企也未对项目“最低价”中标机制作出改变。

12月18日,中国光伏行业协会在官微发文,怒怼国家能源集团下属国电电力新疆电力巴州发电公司中标组件项目,因为该项目公示的中标候选人报价在0.625元/W-0.631元/W间,均低于此前协会给出的0.69元/W限价。

协会连发四问:“该项目是否严格落实中央经济工作会议要求?是否依招投标法相关规定排除最低价投标?是否按国资委、发改委相关要求选择全生命周期性价比最优?是否是形式主义?”

12月5日,在宜宾举行的中国举办的2024光伏行业年度大会期间,业内20多家龙头企业又就控产相关内容进行了商讨。对于限产比例,龙头们也吵得不可开交。

为了筹办光伏行业协会年度大会,宜宾几乎倾尽了全城之力,道路两旁的广告牌、远处的高楼大厦上,都印着这座西南小城对新能源的期望。毕竟,宜宾高新区的众多产线还保持着高开工率。

在多方资本、势力的不断拉扯下,此轮行业的深度调整期将持续多久,还是未知。

还没有评论,来说两句吧...