今日沪指弱势整理,创业板指走强。上证指数收跌0.36%报3370.03点,深证成指涨0.61%,创业板指涨0.52%,量能方面,市场成交额1.46万亿元。盘面上,通信、电子、计算机领涨,商贸零售、煤炭、食品饮料回调较多。

北京时间今天凌晨,美联储召开了12月FOMC会议,以11比1的投票结果决定降低基准利率25bp至4.25%-4.50%,符合市场预期。同时还宣布将隔夜逆回购利率相对于联邦基金目标区间的水平降低5个基点,使其与政策利率区间下限保持一致。

本次降息幅度符合市场预期,但联储表态偏鹰。对于后续降息的节奏,从“考虑联邦基金利率目标区间调整”变成“考虑联邦基金利率目标区间调整的幅度和时机”(the extent and timing of),一定程度上显示出美联储谨慎的态度。

鲍威尔在新闻发布会上表示,货币政策的限制性已经明显减弱,在看到抗通胀新进展后才会进一步降息,对美国经济现状和动能保持乐观态度,联储已经开始考虑下届政府关税政策的影响。此外本次会议中,美联储内部存在一定分歧,鹰派票委克利夫兰联储主席Beth M. Hammack投反对票,认为应不降息;鲍威尔提到今天的决定是一个“艰难的决策”(closer call)。

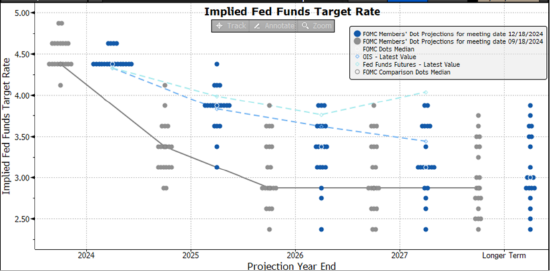

FOMC点阵图中位数预测显示,25年降息幅度由100bp大幅降至50bp,26和27年利率中枢也有所上升。2025年利率中枢为3.875%(9月时为3.375%),2026年利率中枢为3.375%(9月时为2.875%),2027年利率中枢为3.125%(9月时为2.875%)。同时,将长期政策利率的预估中值(中性利率)由2.9%小幅上调至3%。

联储偏鹰的态度对市场有一定影响,会后美股、美债、黄金齐跌。标普500、纳指100、道指分别下跌2.95%、3.56%、2.58%;VIX恐慌指数大幅上升;COMEX黄金盘中跌破2600点。

后市来看,美股方面,当前看“美国经济软着陆+美联储开启降息周期+人工智能科技创新”仍是推动美股的,但当前过高的估值、中期加大的政治风险,使得美股的波动性可能进一步放大。此外,美联储开启降息周期中期或有利于黄金及港股。

当前来看短期金价波动或有所放大,但中期美联储开启降息周期的趋势对于金价构成一定支撑。特朗普的政策主张方面,平息地缘政治冲突等主张可能对金价有一定影响,但中期抬升的通胀预期、扩大的财政赤字对于金价可能有一定利好。此外,中国央行11月合计黄金储备增加4.9吨,时隔半年再度增持黄金,对市场的多头情绪可能有一定提振。

后市长期看,货币超发及财政赤字货币化背景下,美元信用体系受到挑战;加上全球地缘动荡频发推动资产储备多元化,黄金作为安全资产的需求持续提升。全球“去美元化”的趋势使得黄金有望成为新一轮定价锚,使得贵金属有望具备上行动能。仍然可持续关注、考虑逢低布局黄金基金ETF(518800)。

家电板块今日表现较为亮眼,家电ETF(159996)盘中最高涨幅达到1.28%,最终录得0.83%的涨幅。

短期来看,存量房贷利率下调的逐步兑现叠加双节临近,有望刺激有效需求,为家电行业近期业绩提供一定支撑。多数存量房贷利率由LPR +加点构成。自9月24日央行宣布降低存量房贷利率以来,存量房贷利率的加点水平已实现较大幅度的降低。而由于重定价规则的影响,今年年内LPR的降幅则有望在明年年初逐步落地。

央行此前表示,此次存量房贷利率下调预期平均降幅0.5个百分点,惠及5000万户家庭,1.5亿人口,平均每年减少家庭利息支出1500亿元左右。此部分利息支出的减少一方面将有助于缓解居民家庭现金流压力,另一方面也将减少提前还贷规模,从而减缓居民部门资产负债表的缩表速度。综合来看,存量房贷利率下调获益群体和家电消费潜在客群有一定重合,叠加元旦、春节双节临近,需求或存在较强支撑。

展望明年,“以旧换新”等促消费政策预计仍有发力空间,有助于释放居民消费潜力,从而支撑行业需求。政治局会议和中央经济工作会议确定了明年重点任务,指出“大力提振消费、提高投资效益,全方位扩大国内需求”,加力扩围实施“两新”政策。

今年以来实施的家电以旧换新政策成效显著,商务部全国家电以旧换新数据平台显示,截至12月6日24时,2963.8万名消费者购买8大类家电产品4585万台,带动销售2019.7亿元,家电线上线下零售额增速环比明显改善。在中央大力推动内需的背景下,预计明年家电消费刺激政策仍有望接力推出,从而带动家电需求的持续增长。

中长期来看,一揽子房地产市场刺激政策的渐次颁布有利于稳定房地产市场预期,从而利好家电行业业绩改善和估值抬升。在9月24日以来,各级各部门宣布降低按揭贷款利率、降低二套房首付比例、扩大契税等交易税费优惠范围、鼓励存量房收储等一系列措施。

一方面,系列利好政策的发布有望稳定房地产稳定向好的预期;另一方面,中央资金支持比例的提升有助于缓解地方国企资金压力,也降低了商业银行对收储项目放贷的风险,各地保障房收储节奏或有所加快。在政策面的呵护下,作为地产产业链重要一环的家电行业有望迎来业绩端的改善和估值侧的抬升。

估值层面,家电ETF(159996)所跟踪的家用电器指数(930697)的PB位于近十年约10%分位点,估值性价比仍较为可观。此外,建材ETF(159745)也受益于房地产回暖等相似逻辑,投资者亦可保持关注。

风险提示:投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。无论是股票ETF/LOF/分级基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎

还没有评论,来说两句吧...