炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:君

于2022年末科创板上市,2023年及今年前三季度,营收增速断崖式下滑,净利润亦大幅“变脸”。与此同时,应收账款余额却逐年飙升,已超过营收规模,坏账风险不容小觑。

此外,2021年至今,三未信安已推出三期限制性股票激励计划,但对同一归属期的业绩考核条件差异较大。以2023年为例,营业收入指标满足2021年激励计划的行权条件,且涉嫌精准达标,但不满足2023年激励计划的行权条件,相关考核指标设定是否合理科学有待商榷。

净利润“大变脸” 应收账款超过营收

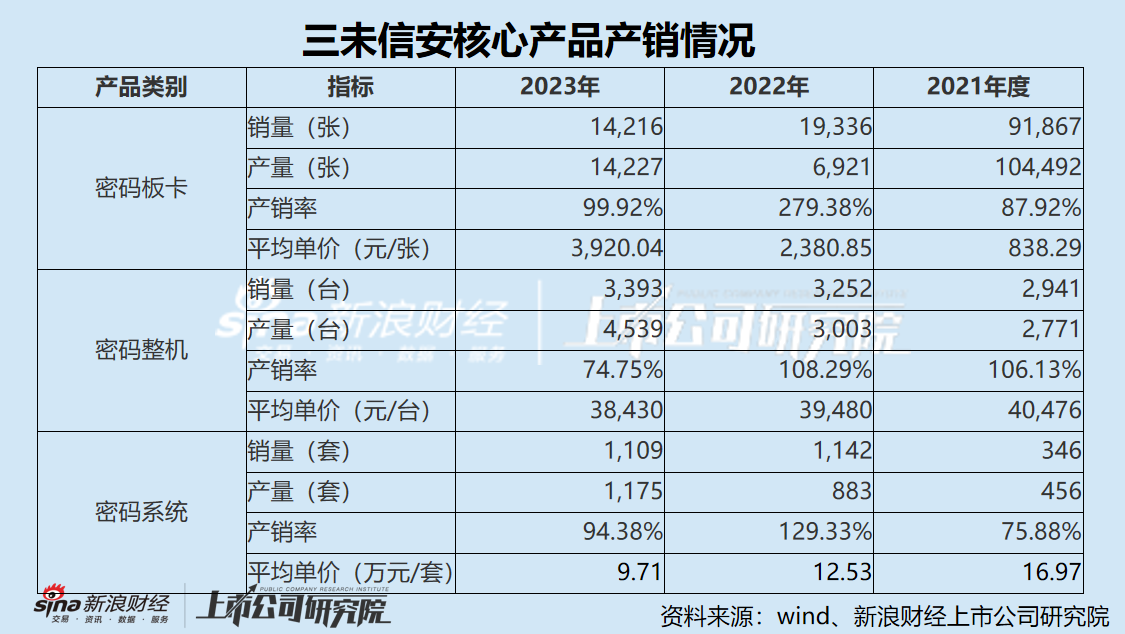

三未信安专注于密码技术的创新和密码产品的研发、销售及服务,产品主要包括密码板卡、密码整机和密码系统,为关键信息基础设施和云计算、大数据、区块链、数字货币、物联网、V2X车联网、人工智能等新兴领域提供数据加密、数字签名、身份认证、密钥管理等密码服务。

根据国家商用密码认证中心数据显示,公司的密码板卡资质数量在行业中排名第一。根据Market Research Intellect 2021年统计,公司在全球密码硬件安全市场(Global Hardware Security Module Market)中位列第九。

随着新一代信息技术,特别是云计算、5G、人工智能、大数据、区块链等应用的不断深入,云网融合对传统网络安全防护提出了新的要求,密码技术成为保障网络安全最有效、最基础、最重要的支撑手段,在数据加密、身份认证、云网可信计算等方面发挥更加重要的作用。商用密码产业进入了快速发展的阶段,国产化的趋势越来越明显。

2019至2022年,三未信安营收增速分别为28.63%、51.36%、33.51%和25.69%,净利润增速分别为72.89%、155.73%、42.63%和43.52%,业绩呈现快速增长趋势;营收从1.34亿元增长至3.4亿元,复合增长率为42.15%;净利润从2175.99万元增长至11093.95万元,复合增长率为90.98%。

近年来,在国家政策的大力支持下,我国商用密码产品链企业数量突破1200家,市场竞争日趋激烈。同时,随着下游厂商的快速发展及研发能力的提升,其产业链正向密码板卡上游延伸,将进一步加剧商用密码市场的竞争。目前,公司前五大客户在密码芯片领域,已成功研发了基于国产芯片的密码模块产品。

受市场高度“内卷”影响,上市次年,三未信安营收增速从25.69%降至5.54%,净利润为近6年首次下滑,同比下降38.62%。按产品结构来看,密码整机和密码系统贡献了近七成的收入。2023年,证券行业的销售额缩减导致公司密码系统的销售额较去年下降24.78%。同时,密码整机业务几乎陷入停滞,销售额同比仅增长1.56%。

今年前三季度,三未信安实现营业收入2.55亿元,同比仅增长7.81%;扣非后归母净利润遭“脚踝斩”,从2023年同期的3238.54万元降至324万元,降幅高达90%,且处于盈亏平衡点。

2022年9月,公司自研密码芯片XS100实现量产,当年(母公司层面,下同)销售额为640.69万元,2023年同比增长128.39%至1463.27万元。然而,今年上半年,密码芯片的销售额仅138.26万元,较上年同期降幅超七成。

三未信安上市后盈利能力大幅走弱,主要系加大了在研发和销售管理方面的投入。

2022年至今年前三季度,公司期间费用率分别为43.83%、64.18%和79.61%,年均增幅近20%,极大地压缩了利润空间。期间费用率攀升,一方面是营收增速放缓,另一方面是员工数量增加导致职工薪酬增加。截至今年6月底,公司员工总数为639人,较2022年末的366人增幅超七成。今年上半年,销售费用、管理费用及研发费用中职工薪酬合计8730.78万元,占营业收入的一半左右,同比增长49.39%。

营收增速放缓的同时,应收账款却在飙升。截至今年9月底,公司应收账款期末余额高达3.95亿元,占营业收入的比例为154.90%,回款风险显著升高。2021年至今年前三季度,公司应收账款周转率分别为1.87、1.38、1.10和0.7,呈现快速下降趋势,营运资金周转压力较大。

由于应收账款占用大量营运资金,今年前三季度,公司经营活动产生的现金净流出3033.42万元,缺口同比扩大122.22%。

股权激励业绩考核精准达标

2021年至今,三未信安已推出三期限制性股票激励计划,但对同一归属期的业绩考核条件差异较大。

2021年股票期权激励计划的业绩考核要求极为简单,仅对营业收入设定了固定考核值,其中2023年的业绩考核要求为“营业收入不低于3.51亿元”。公司2023年实际营业收入为3.59亿元,仅高于考核要求七百余万元,完成率为102.28%,涉嫌精准达标,营业收入的真实性需引起监管关注。

然而,2023年限制性股票激励计划对2023年的业绩考核要求为“以2022年营业收入为基数,2023年营业收入增长率不低于20%;以2022年净利润为基数,2023年净利润增长率不低于20%”,与2021年股票期权激励计划可谓天壤之别。公司2023年营业收入及净利润增长率分别为5.54%和-29.37%,未能完成2023年限制性股票激励计划的业绩考核要求。

公司2024年前三季度营业收入及净利润增长率分别为7.81%和-65.63%,实现2023年限制性股票激励计划面临巨大挑战。而2024年限制性股票激励计划则大幅削减了对2023年营业收入增长率的考核指标,从“不低于44%”降至“不低于10%”。

此外,各期股票激励计划授予价格也天差地别。

根据《上市公司股权激励管理办法》,同时实行多期股权激励计划的,各期激励计划设立的公司业绩指标应当保持可比性,后期激励计划的公司业绩指标低于前期激励计划的,上市公司应当充分说明其原因与合理性。

同时,今年6月,证监会发布《关于深化科创板改革 服务科技创新和新质生产力发展的八条措施》,其中明确指出“强化对股权激励定价、考核条件及对象的约束,提高对核心团队、业务骨干等的激励精准性”。

大举并购扩张后 商誉减值风险高悬

近一两年,三未信安大举并购扩张,但背后潜在的商誉减值风险值得警惕。

2023年6月30日,三未信安以1.51亿元受让江南科友66.93%的股份,纳入合并范围。经收益法评估,江南科友股东全部权益市场价值为25200.00万元,相较经审计的合并报表归母净资产账面值7621.00万元,评估增值17579.00万元,增值率为230.67%。11月,公司参与竞拍并摘牌收购江南科友17.74%股权,交易价格为4005.80万元。上述交易完成后,公司新增10011.49万元商誉,占2023年末净资产的5.21%。

江南科友立足于商用密码应用市场的产品与服务创新,产品包括主机安全设备、终端安全模块、密码服务基础设施、密钥管理系统、主机运维审计系统、数据库运维审计系统等,在金融等重要行业的密码应用占据着主导地位。

收购江南科友增厚了公司收入,今年上半年整体营收增速高达63.48%。但同时,江南科友收入已出现下滑迹象。今年上半年,江南科友收入金额5339.99万元,同比下降15.60%;实现净利润1208.55万元,同比增长47.45%;经营活动现金净流出2116.77万元,缺口同比扩大115.07%。

需要指出的是,本次交易未设置业绩承诺或对赌安排,如江南科友业绩下滑或不达预期,公司将面临商誉减值、管理不善、业务整合及协同效应不达预期等风险。

为进一步丰富产品矩阵和下游应用场景,今年11月,三未信安以自有资金17181.79万元和部分超募资金9000.00万元收购江南天安81.82%的股权,交易价款合计26181.79万元。

经收益法评估,江南天安股东全部权益市场价值为35100.00万元,相较经审计的合并报表归母净资产账面值16714.61万元,评估增值18385.39万元,增值率为110%。经测算,本次交易预计将再度增加1.25亿元商誉。

本次交易对方自愿做出盈利预测承诺:在2024年至2026年的业务周期内,江南天安将实现净利润逐年增长,并确保三年累计净利润不低于2023年经审计归属于母公司股东的净利润(2032.96万元)的315%,即2024年至2026年的累计净利润不低于6403.82万元。

今年年末,三未信安商誉将高达2.38亿元,占最近一期期末(2024年三季度)净资产的12.96%。但由于收购江南天安使用了2.62亿元的货币资金,实际比例预计高于12.96%。

还没有评论,来说两句吧...