炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

日前,公告称,公司与珠海格力供应链管理有限公司(以下称“格力供应链”)拟开展《合作框架协议》约定的业务合作,格力供应链共给予公司6.5亿元原料采购业务额度。

由于科恒股份的控股股东珠海格力金融投资管理有限公司(以下称“格力金投”)与格力供应链的控股股东格力供应链珠海格信发展有限公司(以下称“格信发展”)同为珠海格力集团有限公司(以下称“格力集团”)的全资子公司,因此本次交易属于关联交易。

2022年和2023年,科恒股份与格力供应链类似的关联交易分别为6.26亿和9.59亿,占同类交易比例分别为18%和41%;2023年,格力金投还通过定增,向科恒股份输血5.8亿。公司对“格力系”的依赖度大幅上升。

然而,由于主业连续5年亏损以及长期回款不畅,科恒股份负债率仍攀升至95%的历史高位。同时,与“格力系”苦苦支撑相反,公司第二至第四大股东所持的股权却被全部质押。

除上述定增外,科恒股份还筹划过4次定增事项,其中唯一落地的定增是为布局锂电设备,收购浩能科技,其它3次均以失败告终。然而,浩能科技在业绩承诺期之后连年亏损,收购形成的3.89亿商誉,经多次计提减值,已经归零。

目前,科恒股份又在研发固态电池,但研发投入却不增反降。种种迹象表明,对于科恒股份,“格力系”似乎已独木难支。

对格力供应链关联采购占比飙升至40% 格力金投再输血5.8亿负债率仍达95%

科恒股份近日公告称,与关联公司格力供应链开展《合作框架协议》约定的业务合作,格力供应链共给予公司6.5亿元原料采购业务额度,该额度可循环使用。

此前,科恒股份一直向格力供应链进行关联采购。2022年和2023年,科恒股份与格力供应链类似的关联交易分别为6.26亿和9.59亿,占同类交易比例分别为18%和41%,占当年获批额度的比例分别为96%和148%,公司对格力供应链的采购依赖度大幅上升。

除格力供应链外,格力金投对公司同样鼎力支持。

2022年10月,科恒股份发布公告,拟通过定增募资5.84亿元,用于补充流动资金,作为公司的控股股东,格力金投包揽了全部定增,2023年12月,上述定增事项落地。

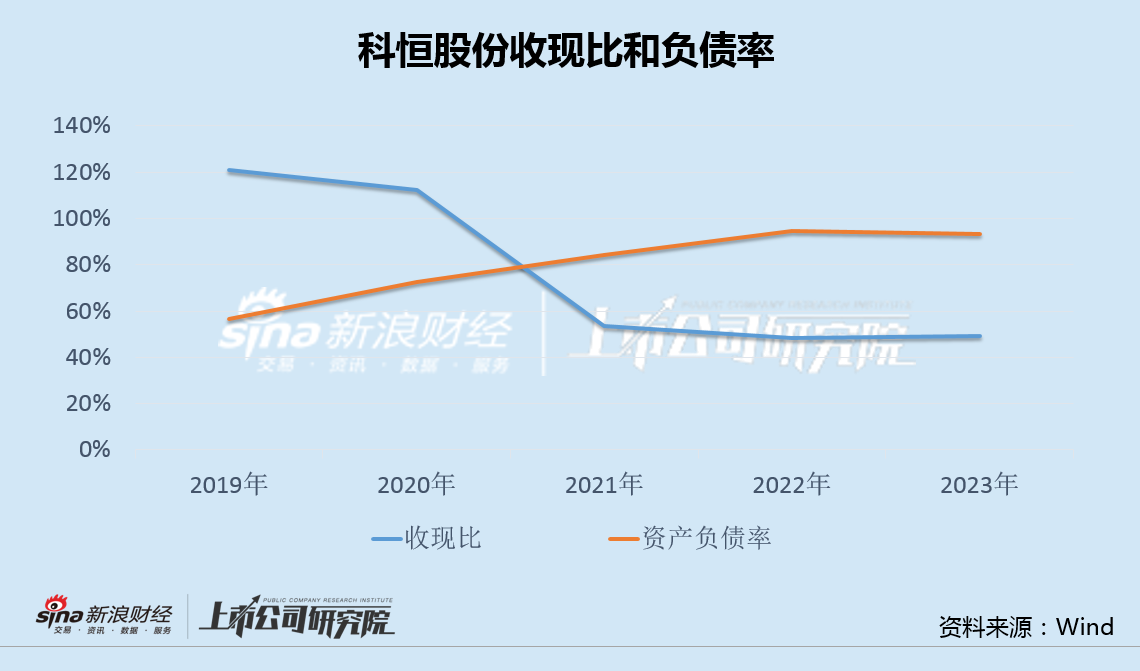

不过,即便得到大股东输血5.8亿,科恒股份负债率仍节节攀升。2023年末,科恒股份负债率达到93.26%,今年三季度末进一步升至94.64%,并创下公司历史新高。

与此同时,2021年以来,公司收现比从100%以上大幅下滑至不足50%,回款不畅资金面显著承压。

科恒股份主要产品是钴酸锂、三元材料等锂电池正极材料,锂电设备和稀土发光材料。2020年起,公司业绩大幅走弱,扣非净利润连续4年为负,累计亏损18亿元,今年前三季度再亏超1亿元,且亏损同比仍在扩大。

值得注意的是,格力供应链和控股股东格力金投等“格力系”苦苦支撑的同时,科恒股份第二至第四大股东万国江、株洲高科集团有限公司和唐芬所持的公司股权却基本已被全部质押。

定增收购锂电资产近4亿商誉被全额计提 自研固态电池研发支出却不增反降

除了前述提到的2023年定增外,科恒股份还曾分别于2016年、2017年、2019年和2020年4次筹划定增事项,其中后三次均以失败告终。

2016年12月,科恒股份通过发行股份并募集配套资金收购浩能科技。

浩能科技主业是自动化设备的研发、生产及销售,产品包括涂布机、辊压机、分切机等锂电池生产设备,以及燃料电池、光电和水处理等领域的燃料电池膜电极涂布机、水处理RO(反渗透)膜涂膜线、铸膜线等装备。

借助上述收购,科恒股份将主业从锂电和稀土材料延伸至锂电设备。不过,这唯一一次以收购为目的的定增,对于科恒股份而言,并没有取得预期效果。

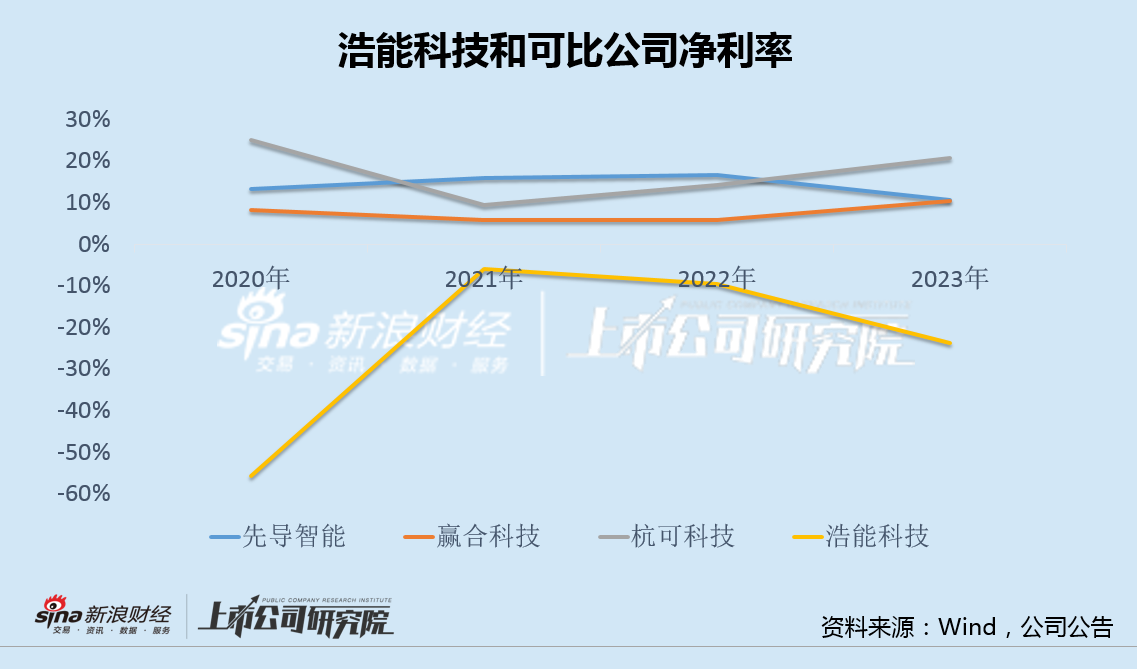

收购时约定的承诺期刚过,浩能科技的业绩便急转直下。2020年至2023年,浩能科技分别实现净利润-2.4亿、-0.5亿、-1.3亿和-2.5亿,表现远不及、、等可比上市公司。

由于标的连年亏损,科恒股份不得不吞下“苦果”,收购时形成的3.89亿元商誉,经过几次计提减值,在2023年末已然归零。

值得一提的是,科恒股份日前在投资者互动平台回复关于“在固态电池方向有无布局或进展”的提问时表示,“公司一直紧跟市场开发节奏,依托在材料及设备领域的相关经验,开展固态电池的研究工作”。

然而,科恒股份2023年研发支出同比下降20%,今年前三季度同比再降40%。种种迹象表明,“格力系”对于科恒股份的支持似乎已经力不从心。

还没有评论,来说两句吧...