炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

Kevin策略研究

北京时间今天凌晨结束的12月FOMC会议上,美联储如期降息25bp,将基准利率调降至4.25~4.5%,完全符合预期。但相比已经充分预期的降息本身,此次会议的焦点在于面对特朗普就任后的政策与经济不确定性,美联储在2025年将如何降息,这将直接决定后续的降息路径和资产走势,毕竟美股在短期持续上涨后已经处于高位,其他资产在经历了特朗普当选后的“特朗普交易”后,也处于瓶颈期。

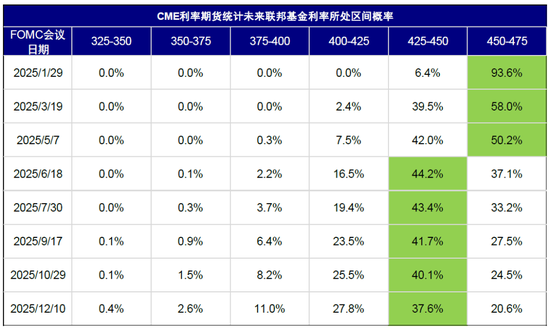

此次“点阵图”比市场预期的更鹰派,暗示2025年仅有两次降息(9月点阵图预期为4次,市场预期此次下调至3次),这直接导致了资产的剧烈动荡,美股各指数大跌3%不等,美债和美元迅速升至4.5%和108,黄金也下挫2%。CME利率期货则直接将2025年降息预期下修至1次。我们在12月9日报告《美股还有多少空间?》中提示,短期需要关注“涨出来的风险”。

其实从预期角度,市场从9月超常规降息以来就在不断下修降息预期,体现为美债利率持续走高,这也是我们提示降息交易要“反着做”的原因(《美联储“非常规”降息开局》)。一定意义上,美联储从预期“纠偏”角度,一把将降息预期调整到另外一个“极端”,反而为后续的操作留下空间(一来金融条件再度收紧会对增长形成抑制的反身性,二来也为特朗普就任后的潜在通胀性政策打出“富余量”)。市场也是如此,需要消化过于亢奋的情绪才有利于更可持续的上涨,再度提供“反着做”的机会。

往前看,美联储还能将多少次息,节奏如何?特朗普1月20日就任后的政策将如何影响美联储决策?

图表:当前CME利率期货隐含2025年仅降息1次

资料来源:CME,研究部

此次会议传递了什么信息?鹰派降息;降息25bp,2025年降息预期减至2次

降息25bp,使基准利率降至4.25%~4.5%,符合预期。此次降息完全符合预期,11月偏弱的非农数据、回落的服务价格和房租为美联储降息提供了“理由”。会前CME利率期货预期的降息概率一度升至90%以上,因此本身也不是市场关注和交易的重点。

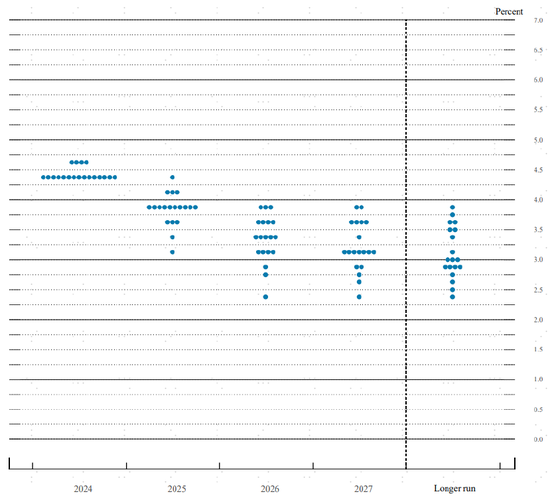

暗示未来降息幅度放缓,比预期更鹰派。相比完全符合预期的降息,美联储在未来降息节奏上传递了更为鹰派的信号,暗示未来降息步伐可能放缓。1)“点阵图”预期2025年降息只有两次(3.75-4%),比市场预期的三次更少;2)会议声明上,美联储小幅添加考虑“幅度与时点”的措辞,暗示未来降息有可能放缓。3)鲍威尔在新闻发布会上也在不断的暗示未来降息节奏可能放缓,如认为通过9月以来100bp的降息,当前政策限制性已经大幅缓解(now significantly less restrictive),接下来需要更加“谨慎”(be more cautious),未来行动会更慢(moving slower)。在未来降息的路径上,更多关注通胀走势(暗示需要关注特朗普政策对通胀路径的影响)。

图表:2025年降息次数由9月点阵图的4次降为2次

资料来源:美联储,中金公司研究部

上调通胀和增长预测、下调失业率水平。此次FOMC会议调整了对于未来的经济数据预测,也是对于9月因衰退担忧而下调预测的纠偏。2025年实际GDP增速和PCE通胀水平分别由9月的2%和2.1%,上调至2.1%和2.5%, 同时下调失业率至4.3%(9月预测为4.4%)。这与我们在2025年展望中的观点一致(《2025年展望:信用周期重启之路》),即在软着陆的基准情形下,就业数据不会太差,失业率或维持在4.3%左右;通胀数据2025年中可能触底反弹。

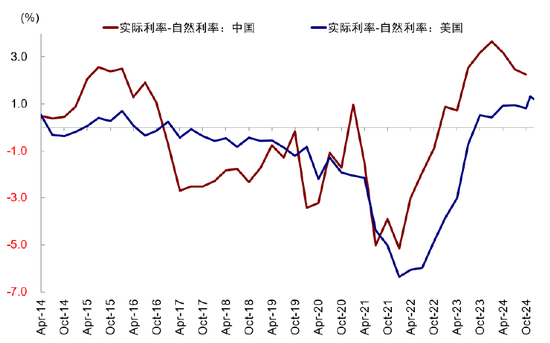

进一步上调中性利率。12月7日克利夫兰联储主席表示“利率可能接近中性水平”,需要逐步放慢降息步伐。本次会议中美联储进一步上调中性利率,由9月份的0.9%上调至1%,与实际利率(2.3%)的差距进一步收窄 10bp 至 1.3 个百分点。

图表:中性利率与实际利率的差距进一步收窄 10bp 至 1.3 个百分点

资料来源:Haver,美联储,中金公司研究部

未来的政策路径?仍可降息,但美联储需要时间观察;现在鹰才能为后续降提供空间

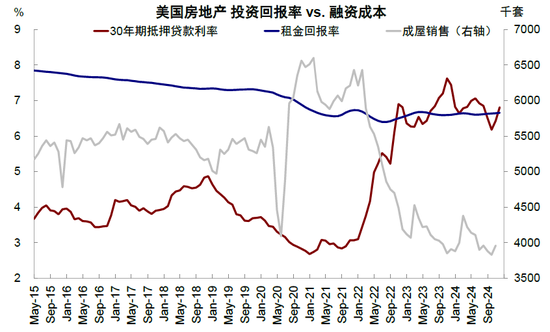

在当前软着陆的情形下,美联储需要平衡基本面和特朗普2.0可能带来的通胀上行压力。当前主要面临两点掣肘,1)一方面,利率的限制程度并不深,衡量各部门信用周期是否可以开启的融资成本和投资回报率本身差距就不大,这也就导致美联储需要保持降息的速度,过慢会抑制经济修复的速度,但过快反而会“用力过猛”,需求快速修复引发通胀失控。因此,经过近期的降息后,美联储可能评估步伐已经过快,解决了此前的衰退担忧后,需要暂时停下来防止走得太快。2)另一方面,特朗普胜选后,“风险”迅速从衰退切换通胀,美联储也需要评估其政策影响。尽管鲍威尔在本次会议上并未对此直接表态,但暗示关税等的影响还需要观察,部分委员已经将未来政策做了一部分初步假设纳入到政策路径考量中。

图表:因为宽松效果会更快的在利率敏感部分发挥作用,如地产

资料来源:Haver,中金公司研究部

未来的降息时点和路径决定于两个因素:一是自然的经济路径。我们在《2025年展望:信用周期重启之路》根据信用周期推演的美国经济和通胀路径在2025年中大体触底转向。在房租下行的推动下,通胀和核心通胀2025年上半年会继续下行,下半年再度回升。二是特朗普政策的影响。特朗普就任后通胀性的政策(如驱赶非法移民规模和关税上调比例)因为流程原因可以更快推出,但我们预期特朗普本身可能也有约束通胀防止影响2026年中期选举选情的“现实约束”,因此通胀性政策未必会以过于猛烈的方式推出。相反,增长性政策,如财长提名人贝森特支持的税改可能推出速度更快(《特朗普交易的节奏与节点》)。1月会议可能是关键节点,1月20日特朗普就任后可能首先会密集签署行政命令。

因此1月FOMC(1月29日)降息的可能性已经很小了,但基于上述考虑,如果特朗普当选后,通胀性的政策出台较为温和,上半年仍有降息窗口。反之,如果政策推进过于激进导致美联储评估通胀有大幅抬升风险,那么降息节奏有可能进一步推后。

图表:基准情形下,我们预计宏观增长数据在2025年中可以看到转向

资料来源:Haver,美联储,中金公司研究部

不过,我们也建议不用降息预期走到另一个极端,从当前政策限制性的角度看,后续仍有降息空间,除非出现上面提到的第二种情形。今年以来,降息预期不断且反复的摇摆。市场在9月一度因为就业市场触发“萨姆规则”导致衰退担忧预期降息要连续50bp起步,总计降息200bp以上,到现在缩减到还剩一次(CME利率期货)。这也再次提醒我们,顺着市场思路的过度线性推演,往往都会存在问题,这也是我们一直提示应该“反着想,反着做”的原因(《降息交易手册》)。

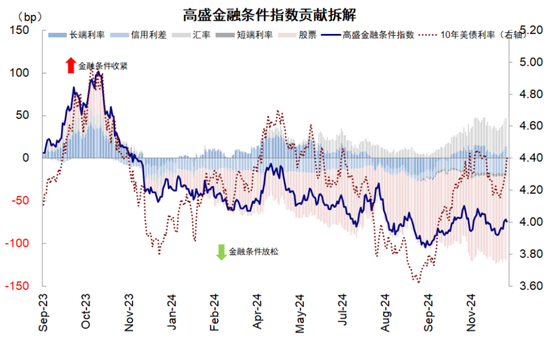

这其中的逻辑,一则来自预期的过度透支往往会超调,二则来自利率和金融条件对基本面的反身性,例如美联储提到的近期经济数据和通胀的韧性,恰恰来自此前衰退担忧导致的长端国债快速下行至3.5%推动金融条件宽松(《美联储“非常规”降息开局》);那么反过来,当前的鹰派降息通过推高利率和金融条件收紧,反而会使得未来的数据和通胀再度走弱,提供再降息的空间。实际上,美联储9月降息100bp以来,30年按揭利率反而跟随10年美债从6.1%升至7%。因此,一个看似绕口甚至矛盾的结论是,现在“鹰”才能为后续“降”提供空间。

图表:近期美债利率重回4.4%附近,带动金融条件收紧

资料来源:Bloomberg,中金公司研究部

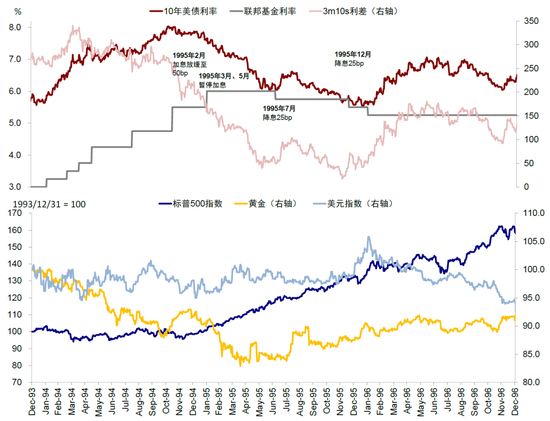

回顾1990年以来的历史经验,美联储曾分别在1989年8月和1995年8月暂停降息,以评估后续增长情况决定降息速度和力度。

图表:1995年7月“预防式”降息后,美联储连续三次会议按兵不动,直到美国政府因新财年预算未能达成一致而两度关门,才决定于1995年12月再度降息25bp

资料来源:Bloomberg,中金公司研究部

► 1989~1992年降息周期中,1989年6月在货币供给和通胀压力回落的背景下开启降息,但降息两次后便停止,表示经济衰退概率减少,直至10月储贷危机机构破产导致美股大跌才再度开启。

► 1995~1996年降息周期中,与 1989 年降息类似,增长放缓和工业金属价格下行是美联储转向主要原因,触发1995年7月降息的因素为失业率走高和PMI收缩。1995年7月“预防式”降息后,美联储连续三次会议按兵不动,直到美国政府因新财年预算未能达成一致而两度关门,才决定于1995年12月再度降息25bp。

还有多少降息空间?美联储接近完成任务,3.5%左右是“合适”水平

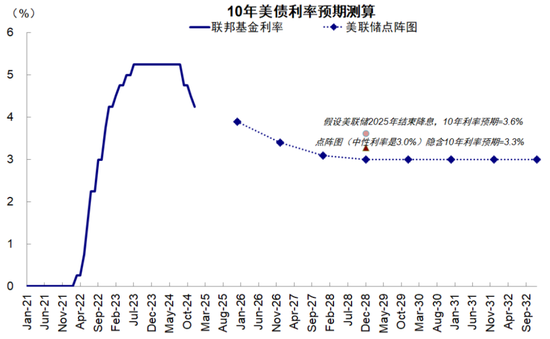

降息本质的目标是把融资成本降至投资回报率以下,以推动私人信用周期重启,这是我们一直以来的分析框架,也是我们不论市场预期降息8次,还是现在预期降息1次,我们认为3-4次(目前2-3次)是合理水平的原因。基于这一分析框架,基准情形下,我们测算降至3.5%左右(即对应再度降50-75bp)是合适的。

► 货币政策回归中性:参考美联储模型及点阵图对自然利率测算的平均值,美国实际自然利率在1.4%左右水平,PCE可能在2.1%~2.5%左右,降息2-3次25bp至3.5%~3.8%是一个合理水平。

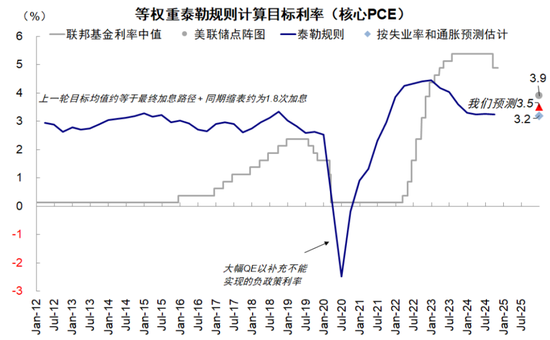

► 泰勒规则:假设美联储在2025年对实现通胀和就业目标赋予相同权重,其长期通胀和失业率目标分别为2%和4.2%,对长期联邦基金利率估计为3.0%。根据我们对2025年年底失业率和通胀水平4.3%及2.5%(核心PCE同比)的估计,等权重泰勒规则下合适的联邦基金利率为3.2%,但节奏上年底通胀的翘尾和风险或导致降息幅度更小。

图表:等权重泰勒规则下合适的联邦基金利率为3.0%

资料来源:Haver,中金公司研究部

对资产有何影响?反着做,反着想;美债冲高提供交易空间,美股回调后可再介入

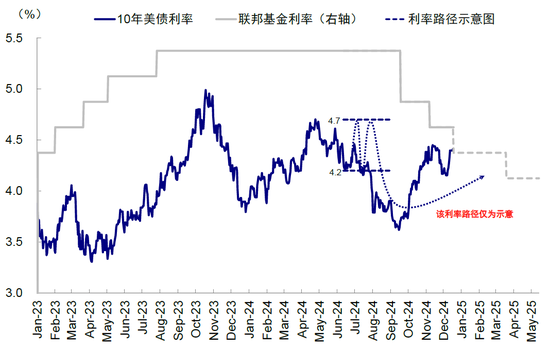

反着做,反着想。短期等待新的催化剂,中期强化顺周期方向。近期美元、美债利率走高的同时,美股尤其是科技股也在屡创新高,因此市场计入的预期都较为亢奋。此次降息预期大幅回落导致资产回调,从这个意义上未必是坏事,消化了过于亢奋的预期才有利于更可持续的上涨。1995年美联储降息停止半年即是如此,美股一度回调,美债冲高,但也提供了再度交易的机会。节奏上,1月20日就任后是关键时点,特朗普就任日出台各项政策,美股四季度业绩开启,1月29日 FOMC的信号也值得关注。

► 美债利率底部抬升,低点已过,但4.5%以上可提供交易机会。我们一直提示降息兑现可能反而是长端美债利率的低点,美债利率的低点已过,底部将逐步抬升,底部回升的趋势便是如此。但过快的走高后,也会提供交易性机会。结合最新的中性利率,我们测算,长端美债的合理中枢为3.9-4.1%。

图表:我们认为降息2-3次25bp至3.5%~3.8%是一个合理水平

资料来源:Haver,美联储,中金公司研究部

图表:降息兑现可能反而是长端美债利率的低点,短期低点已过,短期的透支反而会提供交易机会

资料来源:Bloomberg,CME,中金公司研究部

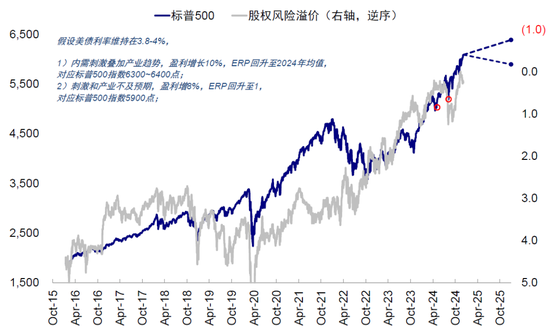

► 美股短期关注“涨出来的风险”,但回调可以再介入。我们此前在《美股还有多少空间?》中提示,短期在预期的持续加持下,美股估值已经处于高位,计入的乐观预期也较多,技术指标如超买情况也持续升温,因此未来若一些数据不及预期或特朗普当选后的政策推进顺序与程度不及预期的话,都有可能引发市场情绪的部分“纠偏”。但是回调后可以再度介入,可以等待1月中旬政策和业绩期关键节点,目前几大指数基本处于关键支撑位上。

图表:基准情形下,盈利增长10%对应标普500指数6300~6400点左右

资料来源:FactSet,中金公司研究部

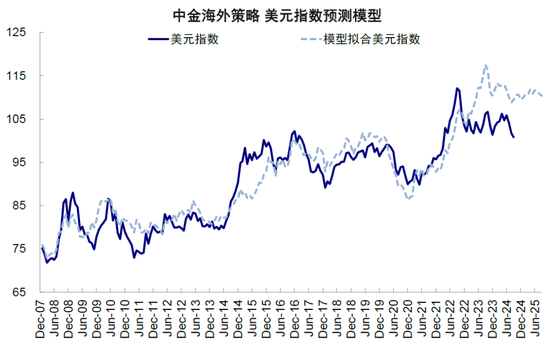

► 美元偏强。美国经济的自然修复和大选后增量政策,都会对美元有支撑作用,短期预期降温会推高美元,我们认为短期冲高后有些透支,但整体依然偏强,除非政策认为干预。

图表:我们根据全球美元流动性指标测算,到今年底美元大概率也继续在102~106区间震荡

资料来源:Haver,中金公司研究部

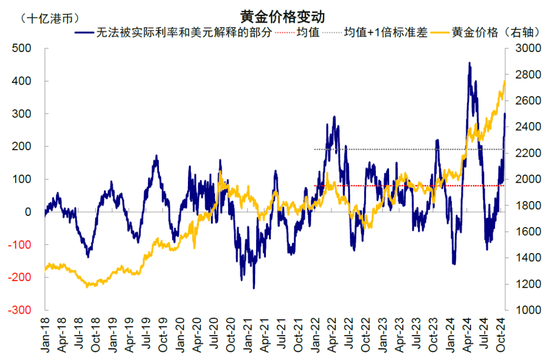

► 大宗中性偏多,关注黄金短期的风险。铜的需求更多与中国相关,油则更多受地缘和供给影响。从中美信用周期角度,我们认为在目前点位进一步大幅回落的可能性不大,但向上动力和时间目前仍不明朗,需要等待催化剂。黄金早已超出了我们基于实际利率和美元指数的基本面量化模型测算可支撑的 2400-2600 美元/盎司。即便考虑但地缘局势、央行购金和局部“去美元”需求带来了额外的风险溢价补偿(我们测算俄乌局势以来,平均为 100-200美元),也已经超出。长期依然可以作为不确定性对冲,但短期我们建议中性。

图表:俄乌局势以来,黄金溢价平均为 100-200美元

资料来源:Haver,美联储,中金公司研究部

还没有评论,来说两句吧...