美国中产阶级经济状况的变化将对整体经济产生连锁反应,其实际购买力下降将直接影响美国消费需求的增长,从而拖累长期经济增长。

美国经济表面的韧性掩盖了深层的不平等,中产阶级正成为经济政策和通胀冲击的“隐形受害者”,这种趋势可能威胁经济的长期可持续性。在过去数十年中,尽管美国经济表现出一定的韧性,但中产阶级的收入增长远低于生产力的提升,中产阶级缓慢的收入增长与滞后的财富积累,使得财富分配向上层集中。近年来,住房、医疗、教育等基本生活成本迅速攀升,结构性分化与通胀冲击进一步加剧了美国中产阶级的经济压力。特别是在疫情后的经济复苏中,由于资本积累和资产配置的差异,中产家庭资产增值受限。

此外,随着特朗普即将再次执政,政策累积效应将持续影响中产阶级的经济地位。减税政策并未实质性惠及中产阶级,而削减社会福利以及抬高关税将直接影响中产阶级的日常生活支出和长期抗风险能力,使其在未来的经济周期中面临更大的不确定性。而中产阶级经济状况的变化将对整体经济产生连锁反应,其实际购买力下降将直接影响美国消费需求的增长,从而拖累长期经济增长。

历史:中产阶级的收入增长缓慢与财富积累滞后

在美国经济增长韧性的背后隐藏着一个鲜明的不平衡:中产阶级的收入增长明显滞后于经济整体发展,而财富积累的步伐更是被拉开,与上层阶级的差距越发显著。通过历史数据分析可以发现,这种分配不均的趋势是长期积累的结果,不仅削弱了中产阶级的经济地位,也对美国经济的长期可持续性提出了挑战。

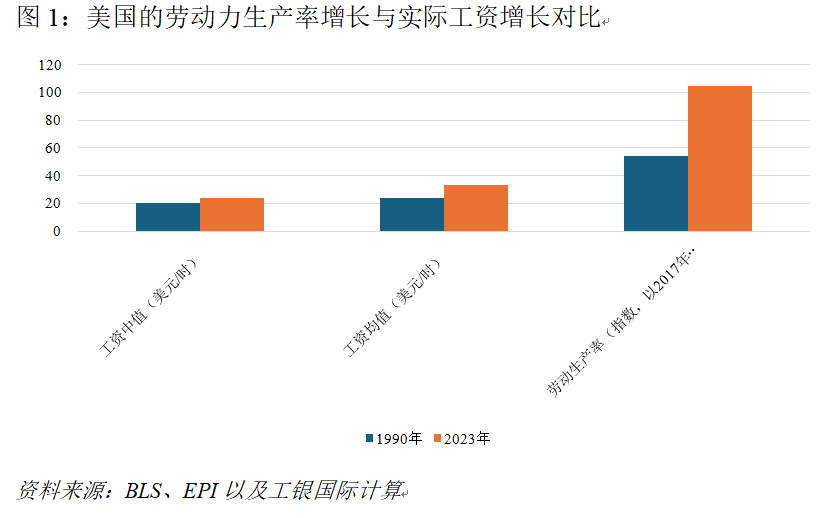

首先,收入增长的滞后与经济发展的脱节。自20世纪70年代以来,美国中产阶级的收入增长便开始逐渐放缓,尤其与生产力提升形成了鲜明对比。根据美国劳工统计局数据,自1990年至2023年,美国的劳动力生产率均值增长约90%以上,但实际工资均值增长幅度不足40%。这一差距表明,经济增长的红利并未广泛惠及劳动力,特别是占比最大的中产阶级。

这一现象的背后是结构性问题。生产力提升的收益更多地集中在资本所有者和高技术产业的顶层收入群体,而劳动报酬的份额则持续下降。例如,根据经济政策研究所的数据,从1990年至2023年,美国最高收入的5%群体的收入增长达64%,而中位数收入群体的收入增长为19%。这组数据不仅凸显了收入增长分配的不均衡,也清楚表明中产阶级在经济成果分配中的弱势地位。

其次,财富积累的不平等与中产家庭财务压力的加剧。收入增长的停滞直接影响中产阶级的财富积累能力。根据美国国会财政预算办公室(CBO)撰写的《1989~2022年美国家庭财富分布趋势》,从1989年到2022年,美国财富分布前10%的家庭持有的总财富增长了306%;第51到90百分位的家庭财富增长了243%;而分布后50%的家庭财富增长了285%。到2022年,这些类别的家庭总财富分别达到了119.6万亿美元、66.5万亿美元和12.8万亿美元。这种财富分配的两极化使得中产阶级在经济增长中越来越难以实现资产增值。

与此同时,中产家庭的财务压力逐年增加,储蓄率呈现下降趋势,而债务水平却在不断攀升。特别是在住房和教育领域,这两项被视为“美国梦”基石的开支对中产阶级的压力尤为突出。例如,根据美国普查局的数据,美国房价中位数增长远超工资水平,从1991年的12万美元攀升至2024年的逾43万美元。对于大多数中产家庭而言,这意味着负担沉重的抵押贷款和更高的购房门槛。此外,教育贷款的积累已成为中产阶级的“隐形危机”。数据显示,在过去20年中,美国私立四年制院校的平均学杂费上涨了181.3%,公立四年制院校的平均学杂费在过去20年中上涨了141.0%,而同期中产阶级收入的增长不及这一速度。对于中产家庭来说,这不仅限制了他们的消费能力,还可能导致未来的财富传递障碍,使下一代难以摆脱经济压力的桎梏。

最后,中产阶级消费能力的削弱与经济长期风险。收入增长和财富积累的不平等,不仅对中产阶级的财务健康构成直接挑战,还对美国整体经济的长期可持续性产生负面影响。中产阶级作为消费经济的主力,其消费能力的削弱会对经济增长构成阻碍。数据显示,过去三十年中,美国消费支出的增长率与中产阶级实际收入的增长逐渐脱节,高收入群体的消费占比逐渐上升。这种结构性转变可能削弱经济增长的基础,因为高收入群体的边际消费倾向较低,无法弥补中产消费放缓所带来的需求缺口。与此同时,由于债务负担过重,越来越多的中产家庭选择削减可自由支配的消费支出,进一步压缩了经济中的活跃资金流动性。这不仅影响了整体经济活力,还使得企业的投资和扩张计划承受更大的不确定性。

当前:结构性分化与通胀冲击加剧了中产阶级的生活压力

近年来,美国经济虽然展现出一定的复苏势头,但这一进程伴随着结构性分化和高通胀的持续冲击,这给中产阶级的生活质量和经济稳定性带来了显著负面影响。作为美国经济的核心群体,中产阶级的收入增长趋缓、储蓄能力下降,加之消费结构易受必需品价格上涨影响,其生活压力在通胀环境下被大幅放大。对比高收入群体,中产阶级在经济复苏中的相对弱势显而易见,而住房、医疗和教育成本的持续高涨则进一步削弱了他们的购买力与财务安全。

首先,住房、医疗和教育成本的持续攀升。高通胀环境下,住房、医疗和教育这三大核心支出领域对中产家庭的压力尤其显著。这些领域的成本增长长期以来就远超平均通胀率,而在当前环境下,这种趋势更为加剧。住房对中产阶级的影响首当其冲。数据显示,2023年住房成本上涨7.5%,远高于核心通胀指数4.8%的增幅。住房负担的加重不仅限制了中产阶级的资产积累,也进一步压缩了他们的消费空间。医疗支出也是中产家庭的一大痛点。根据美国劳工部数据,从2019年到2023年,美国中等收入的家庭健康保险费用增加17%左右,药费增加了67%,医疗服务支出增加了15%。对于大多数中产家庭来说,医疗相关支出的增长直接侵蚀了他们的可支配收入,尤其是那些患有慢性病或需要高频医疗服务的家庭。不仅如此,教育领域的成本上升对中产阶级的冲击具有长期性。根据美国劳工部数据,从2019年到2023年,美国中等收入的家庭教育费用增加57%。

其次,中产家庭与高收入家庭的复苏差距。疫情后的经济复苏中,中低收入家庭的消费能力恢复显著滞后于高收入家庭,进一步加剧了经济分化的现象。高收入家庭在疫情期间从资产价格上涨中获益匪浅,而中产阶级却在经济波动中承受更大压力。这种差距的主要原因在于高收入家庭拥有更多的金融资产,例如股票等其他类型资产,这些资产在疫情期间实现了大幅增值。而中产家庭由于资产配置以住房为主,受益有限。从2019年到2022年,财富分布在前10%的家庭持有的几乎所有类别资产的平均价值进一步增长。相比之下,财富分布在第51到90百分位的家庭该持有的资产中,非金融退休资产和住房净值的平均价值增长最为显著。

最后,中产阶级生活压力的宏观经济后果。中产阶级生活压力的加剧不仅是家庭层面的挑战,也对美国经济的长期增长构成威胁。中产阶级是美国消费经济的主力军,他们的购买力对整体经济活动的稳定至关重要。然而,高通胀环境下中产阶级的消费能力下降,可能引发连锁反应,抑制经济复苏的动力。其一,中产阶级消费需求的疲软会直接影响企业的收入预期和投资意愿。消费结构的分化可能进一步扩大经济的不平等,削弱经济的长期活力。其二,中产阶级的财务困境还可能加剧社会矛盾,特别是在税收和公共服务分配领域。随着中产阶级储蓄和资产缩水,他们对社会福利和政府支持的需求不断增加,但政府资源有限,这可能导致社会分配的紧张局势进一步恶化。

未来:特朗普政策的累积效应对美国中产阶级经济福利的持续影响

在特朗普上一执政任期内,美国实施了一系列经济和社会政策。短期来看,其政策内容在一定程度上可以提振美国经济。但长期来看,其政策效应在不同群体之间的表现差异明显。从其减税政策的倾向性、对外贸易政策对物价和生产成本的影响,以及社会福利体系改革对居民风险抵御能力的削弱来看,其再次执政后的政策搭配仍可能在中长期给中产阶级的经济状况带来压力。

从财富积累的角度来看,《减税与就业法案》(TCJA)作为特朗普上一执政时期最具标志性的经济政策之一,旨在通过大规模减税刺激经济增长,可能成为新任期内政策延续的重点方向。虽然其中的减税措施可能有助于促进企业投资和经济增长,对中产阶级能够产生一定的正面影响,但整体程度较为有限。根据美国税收政策中心的分析,《减税与就业法案》实施后,美国收入前20%人群的税后收入增加了2.2%,而美国收入后20%的人群的收入仅增加0.3%。介于第95到99百分位的高收入人群税后收入的增幅最大,为3.4%。同时,减税措施对美国财政收入产生了显著压力。其中,减少企业税和对财政影响的比重更大。根据CBO的最新报告,如果将特朗普的减税政策延续10年,联邦财政赤字预计将增加4.6万亿美元。虽然在2024年竞选主张中,特朗普表示不会削减社会福利项目,但其减税政策带来持续的财政压力可能导致社会福利支出资金的不足,进一步影响中产的经济安全。

从消费支出的角度来看,一是对外贸易政策收紧抬升美国居民消费成本。根据彼得森国际经济研究所(PIIE)的分析,特朗普的减税和关税政策预计导致中等收入家庭的税后收入下降约4.1%。而最富有的1%人群的收入由于其因关税而遭受的损失被减税措施所抵消,将实现净增长。这表明高关税叠加减税的措施实质上将税收负担从高收入人群转移到低收入人群。二是社会福利支出的削减加剧中产阶级脆弱性。特朗普政府曾多次尝试废除《平价医疗法案》(ACA),尽管未能完全取消该政策,但其多项措施削弱了《平价医疗法案》的覆盖范围。教育方面,特朗普政府在教育领域的政策更倾向于支持私立学校和教育券,而对公共教育和高等教育的投入不足。

此外,虽然在本次竞选过程中,特朗普政府在养老体系改革方面没有提出重点改革措施,但是其上一任期内试图削减社会保障项目的预算,引发了中产阶级对退休后经济安全的担忧。同时,特朗普竞选主张中的多项措施将加剧社会保障项目的财务问题。根据负责任联邦预算委员会的测算,到2035年,特朗普的主张将增加社会保障十年现金缺口2.3万亿美元,导致2035年全面福利削减33%。

还没有评论,来说两句吧...