来源:中金策略

Abstract

摘要

上周是国内政策的关键窗口期,市场受预期摆动影响也明显波动,尽管最终收涨,但相比此前较强的政策预期而言,整体表现并不如人意。那么,到底是市场预期过多,还是政策仍需进一步发力?

我们在三周前强调,当前市场普遍存在三个“预期差”,其中最主要的便是对国内刺激力度和速度的预期。9.24以来我们确能看到政策姿态的边际转变,但不管A股还是港股也都已经有了明显反应,因此期待市场“更进一步”显然也需要更多的增量政策配合,而并非仅是当前市场预期已经充分计入的政策,更何况外资在对增量政策和刺激方向上期待也更大。

那么,如何理解本次政策力度?首先,政策的确是传递了与以往不同的积极信号。但市场在充分消化预期后,依然期待更为具体的规模落地。再加上中央经济工作会议在一些市场关注的问题上(如财政刺激力度、消费补贴等)的增量信息有限,甚至部分措辞如对平台经济“加强监管” 等表述也引发了市场预期的调整,这对于部分投资者,尤其是海外资金而言,可能是不及预期的。

海外环境上,下周美联储12月FOMC会议将至,美联储降息预期升温或有望减少扰动,但市场更关注后续路径和关税影响。

配置层面,国内政策力度温和有限的假设下,当前震荡结构仍是基准情形。若出现因关税等扰动产生的大幅波动,反而可以提供更好的买点。

Text

正文

市场为何反应不佳?

市场走势回顾

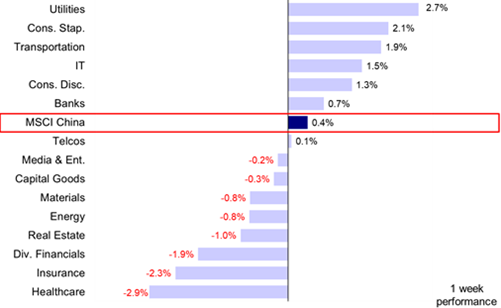

上周是国内政策的关键窗口期,市场受预期摆动影响也明显波动,港股市场先涨后跌。指数层面,恒生国企、恒生指数及MSCI中国指数分别上涨0.7%、0.5%与0.4%,恒生科技上涨0.3%。板块层面,公用事业(+2.7%)、必选消费(+2.1%)、交运(+1.9%)等涨幅居前,医疗保健(-2.9%)、保险(-2.3%)及多元金融(-1.9%)等落后。

图表:上周MSCI中国指数上涨0.4%,公用事业、必选消费及交运板块领涨

资料来源:FactSet,研究部

市场前景展望

本周市场波动较大,尽管最终收涨,但相比此前较强的政策预期而言,整体表现并不如人意,不过这倒是与我们在周初报告《市场期待什么样的政策?》中提示的不能有过强预期,在低迷的底部介入、在亢奋的右侧获利的策略一致。周初政治局会议定调积极,部分表述超出市场预期,受此影响恒生指数单日大涨2.8%。但随后预期消化后,情绪有所降温,周五更是在经济工作会议落幕后下跌2%,基本抹去前半周的所有涨幅。

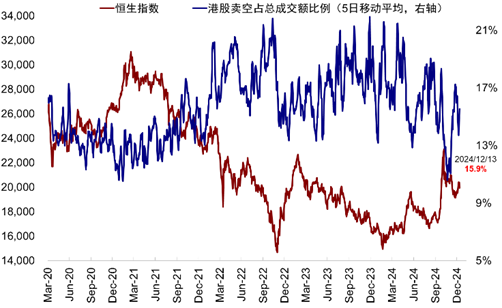

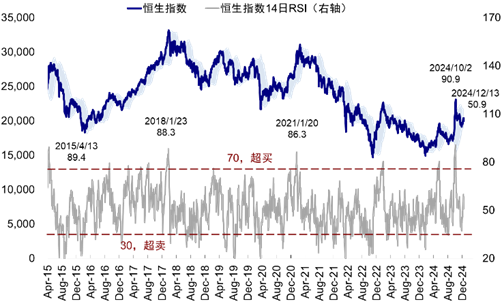

这一点从技术指标上亦能得到验证:1)5日卖空成交占比在周一市场大涨后回落至13.7%,基本回到11月初水平,而在周五又升至15.5%,相较上周小幅抬升;2)14日相对强弱指标(RSI)在周一大涨后陡升至59.9,为10月中旬以来新高,但随后便在周五回落至50.9。近期市场走势再度印证我们此前观点,在国内政策力度温和有限的假设下,当前震荡结构仍是基准情形,短期市场在这一位置不上不下,也可上可下(《市场短期的可能路径》)。对比A股,港股更弱的表现也体现了外资更低迷的预期,本周主动资金流出再度扩大、被动资金转为流出也佐证了这一点。

图表:港股卖空成交占比小幅回升至15.9%

资料来源:Bloomberg,中金公司研究部

图表:恒生指数14日RSI小幅回落至50.9

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部

那么,到底是市场预期过多,还是政策仍需进一步发力?

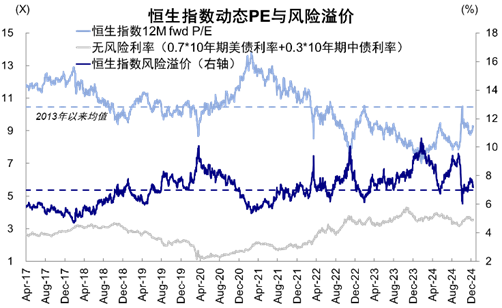

► 我们在三周前的报告《当前市场的三个“预期差”》中强调,当前市场普遍存在三个“预期差”,其中最主要的便是对国内刺激力度和速度的预期。9.24以来我们确能看到政策姿态的边际转变,但不管A股还是港股也都已经有了明显反应,从底部均已大幅反弹,因此期待市场“更进一步”显然也需要更多的增量政策配合,而并非仅是当前市场预期已经充分计入的政策,更何况外资在对增量政策和刺激方向上期待也更大。从这个意义上看,市场的确想要的“更多”,这一点从包括风险溢价(ERP)等各项指标也能得到体现。当前以ERP衡量的预期基本达到5月初水平(7.2%),因此在这一基础上,市场要想更进一步的表现,显然也需要匹配比之前更强力度的政策。

图表:恒生指数风险溢价自7.55%快速回落至7.21%

资料来源:Wind,中金公司研究部

► 那么,如何理解本次政策力度?首先,政策的确是传递了与以往不同的积极信号。周初政治局会议上首提“超常规逆周期调节”、时隔十余年再次提出“适度宽松”的货币政策、强调“更加积极有为的宏观政策”以及“稳住楼市股市” 的定调均大幅超出市场预期,带动市场大涨。但市场在充分消化预期后,依然期待更为具体的规模落地。再加上中央经济工作会议在一些市场关注的问题上(如财政刺激力度、消费补贴等)的增量信息有限,甚至部分措辞如对平台经济“加强监管” 等表述也引发了市场预期的调整,这对于部分投资者,尤其是海外资金而言,可能是不及预期的。

此外,11月经济数据显示基本面仍有待政策进一步加码。1)价格方面,近期物价仍呈现分化态势。11月CPI同比从0.3%小幅回落至0.2%,核心CPI则同比小幅升至0.3%,其中食品价格边际拖累近0.3ppt,以旧换新政策影响下家电、汽车、电子消费价格均有所改善。PPI同比跌幅则由-2.9%微升至-2.5%,环比5月以来首次转正。2)出口方面,在前期“出口前置”效应过后,11月出口同比增长6.7%,低于预期(8.7%)及上月值(+12.7%)。3)金融数据方面,11月M1降幅收窄表明政府化债成果初现,但新增社融、人民币贷款及M2同比增速均不及市场预期。M1降幅收窄至3.7%,或部分受益于地方债务置换对于政府现金流的改善,表明化债对于流动性提升效果明显。另一方面,M2同比增速则回落至7.1%,除部分受地方政府债发行加快后财政存款同比多增影响外,也表明信贷需求仍有待提振。除此之外,11月新增社融2.34万亿元,同比少增1,197亿元,主因企业贷款、居民短期贷款和票据融资同比少增,也表明实体经济融资需求仍稍显疲弱。

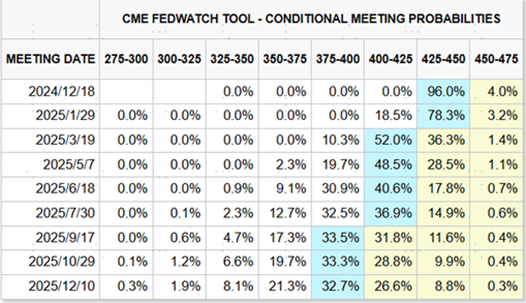

海外环境上,下周美联储12月FOMC会议将至,美联储降息预期升温或有望减少扰动,但市场更关注后续路径和关税影响。美国11月CPI走高整体符合市场预期,超预期部分也是市场并不太担心的油价波动和基数效应。相反,关键的服务价格和房租明显回落,被市场视作积极信号,当前CME利率隐含的12月降息预期升至96%(图表7)。此外,随着特朗普就任的临近,我们重申两周前推演的可能路径,建议投资者关注几个关键节点:1月20日特朗普就任后或快速推出部分通胀性政策,包括移民和关税,届时可以关注其政策优先级,2-3 月国情咨文和新预算案将给出更清晰的财政支出削减方向(《特朗普交易的节奏与节点》)。

图表:CME利率期货隐含12月降息概率升至96%

资料来源:Wind,中金公司研究部

配置层面,国内政策力度温和有限的假设下,当前震荡结构仍是基准情形。若出现因关税等扰动产生的大幅波动,反而可以提供更好的买点。在整体震荡格局假设下,我们建议重点关注三类行业:一是行业自身供给和政策环境充分出清的板块,如果还有边际需求改善效果会更好,互联网等部分消费服务、家电、纺服、电子。二是政策支持方向,如以旧换新下的家电、汽车,以及自主科技领域的计算机、半导体等产业趋势;三是稳定回报,如国企高分红。

具体来看,支撑我们上述观点的主要逻辑和本周需要关注的变化主要包括:

1)中国11月CPI同比回落至0.2%,PPI同比降幅收窄至2.5%。2024年11月中国CPI同比较10月的0.3%回落至0.2%,不及彭博一致预期的0.5%,环比较10月的-0.3%回落至-0.6%;核心CPI同比回升至0.3%,略高于前值0.2%,环比小幅降至-0.1%。其中食品价格为主要拖累,以旧换新政策影响下家电、汽车、电子消费价格则均有所改善。PPI同比降幅较10月的2.9%收窄至2.5%,高于彭博一致预期的-2.9%,环比较10月的-0.1%小幅回升至0.1%。

2) 中国11月出口同比增速回落至6.7%,进口同比增速进一步放缓至-3.9%。中国11月美元计价出口同比增速从10月的12.7%回落至6.7%,低于一致预期的8.5%;进口同比增速则由10月的-2.3%放缓至-3.9%,低于一致预期的0.9%。其中出口上主因前期“抢出口”效应初现,进口降幅扩大除内需仍然偏弱外也不排除短期因素的影响。

3) 中国11月新增人民币贷款、新增社融及M2同比增速不及市场预期,M1同比增速超市场预期。11月新增社融2.34万亿元,同比少增1,197亿元,小幅低于预期的2.59万亿元;新增人民币贷款5,800亿元,低于一致预期9,450亿元,同比少增5,100亿元。11月M1同比降幅从10月的6.1%收窄至3.7%,高于一致预期-5%;M2同比增速从10月的7.5%下行至7.1%,环比增速则较10月的1%放缓至0.5%。

4)美国11月CPI和核心CPI环比均走高至0.31%,基本符合市场预期。美国11月CPI环比0.31%,一致预期0.3%;同比2.75%,一致预期2.7%。核心CPI环比0.31%,一致预期0.3%;同比3.32%,一致预期3.3%。本月CPI走高除了基数导致的翘尾因素外,能源环比从负贡献大幅转正,是推动整体CPI走高的原因;核心CPI走高主要受服饰与新车价格影响。服务性通胀在房租和运输费用的带动下明显回落,环比从上个月的0.35%降至0.28%。

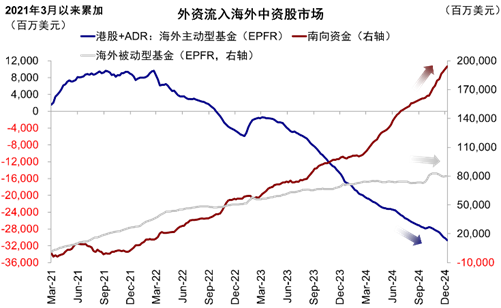

4) 海外主动资金流出扩大,被动资金转为流出,南向资金流入加速。EPFR数据显示,截至12月11日,海外主动型基金流出海外中资股市场扩大至4.8亿美元(vs. 此前一周流出2.5亿美元),已连续9周流出。海外被动型基金再度转为流出2.1亿美元(vs. 此前一周流入2.1亿美元)。与此同时,南向资金流入较此前一周小幅加速,从此前流入183亿港元小幅加速至流入211.2亿港元。

图表:海外主动外资继续流出,被动外资转为流出

资料来源:EPFR,Wind,中金公司研究部

重点关注事件

12月16日中国社会消费品零售总额、12月19日美国FOMC会议、12月31日中国制造业PMI。

还没有评论,来说两句吧...