炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

每经记者 张寿林 每经编辑 张益铭

中央经济工作会议12月11日至12日在北京举行。会议要求,要实施适度宽松的货币政策。发挥好货币政策工具总量和结构双重功能,适时降准降息,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。保持人民币汇率在合理均衡水平上的基本稳定。探索拓展中央银行宏观审慎与金融稳定功能,创新金融工具,维护金融市场稳定。

会议关于明年重点任务的表述中,明确了“一是大力提振消费、提高投资效益,全方位扩大国内需求”。首席经济学家李迅雷告诉记者,近期开启的新一轮政策,较之前确有不同,此前我们在供给侧着力较多,注重产业投资等,现在我们更加注重以促消费为主来支撑经济回稳。

对比去年中央经济工作会议,最新中央经济工作会议针对货币政策,除了提出“适度宽松”之外,有关流动性表述更为简洁,直接为“保持流动性充裕”。

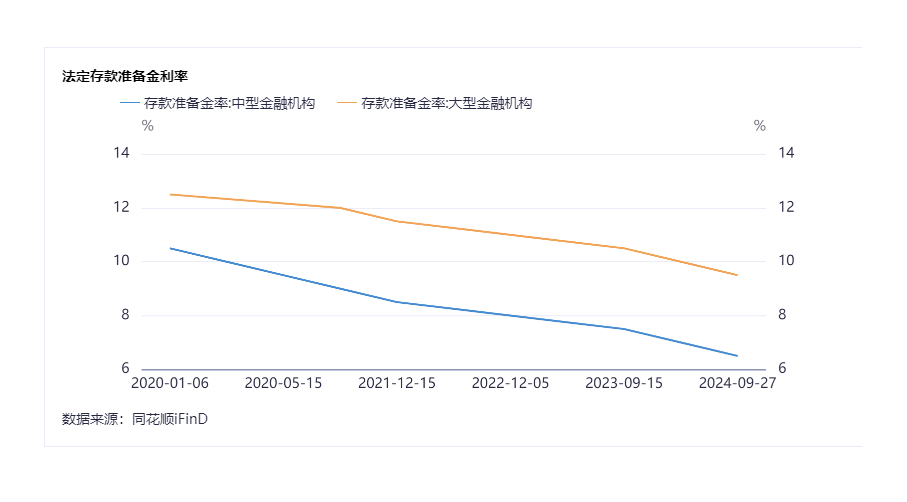

固定收益首席分析师张旭告诉记者,他判断近日即将降准,降幅预计为0.25~0.5个百分点。从明年全年来看,预计降准幅达到1.5个百分点左右,降息幅度为20~30BP。

定调适度宽松政策

对于此次的中央经济工作会议,记者梳理了值得大家关注的几大看点:

1. 要实施适度宽松的货币政策;

2. 适时降准降息;

3. 保持流动性充裕;

4. 探索拓展中央银行宏观审慎与金融稳定功能,创新金融工具,维护金融市场稳定。

值得一提的是,此次中央经济工作会议再提“适度宽松”,首席经济学家明明认为,自2009年以来,货币政策定调首次由“稳健”转向“适度宽松”,充分展现了货币发力的决心。“适时降准降息”意味着今年底到明年年初货币政策有进一步宽松的空间,这一举措有助于维持流动性合理充裕,降低实体经济融资成本,激发市场活力。同时,财政金融配合将成为明年宏观政策组合的主旋律。央行将借助买卖国债、买断式逆回购等创新工具支持财政政策发力,通过再贷款等结构性工具支持产业政策发力。

回顾发现,当前货币政策定调为“适度宽松”有迹可循。

记者注意到,11月8日央行发布三季度货币政策执行报告时,权威人士指出,货币政策将坚持支持性立场。今年以来,货币政策名义上是稳健,实际是适度宽松的。

央行行长潘功胜也在多个场合表示将坚持支持性的货币政策立场。市场普遍认为,当前经济运行仍面临困难和挑战,外部不确定性也在上升,未来货币政策还会保持对实体经济足够的支持力度。

而在今年9月,广开首席产业研究院首席经济学家、中国首席经济学家论坛理事长连平,广开首席产业研究院资深研究员刘涛曾共同撰文指出,当前货币政策有必要也有条件调整为“适度宽松”。

连平、刘涛在这篇文章中指出,从加强预期管理、有效引导市场预期的角度看,尽快对货币政策作出合理的、恰如其分的调整,将有助于提振市场信心,改变当前市场预期普遍偏弱的状况。

探索拓展中央银行宏观审慎与金融稳定功能

在此次中央经济工作会议上,有提及“探索拓展中央银行宏观审慎与金融稳定功能,创新金融工具,维护金融市场稳定”。

记者注意到,央行行长潘功胜在2024论坛年会上做主题演讲时曾提及,人民银行会同证监会制定了助力支持资本市场稳定发展的两项工具。这两项工具是完全基于市场化原则设计的,在国际上也有成功的实践。其中,证券、基金、保险公司互换便利不是央行直接向市场提供资金支持,不会扩大央行的货币供给和基础货币的投放;央行提供的股票回购、增持再贷款资金具有特定的指向性,信贷资金不能违规进入股市仍是金融监管的一条红线。这两项工具体现了中央银行维护金融稳定职能的拓展和新的探索。

连平对记者表示,过去中央银行调节银行业市场,比如降准降息;直接参与外汇市场,比如购进外汇储备;也参与国债的交易,只是规模较小。未來可能要加大对整个资本市场的参与和调节程度,包括债券市场和股票市场。

业内预计新一轮降准即将来临

另外,会议上提到“适时降准降息”,张旭告诉记者,他判断近日即将降准,降幅估计0.25~0.5个百分点。从明年全年来看,预计降准幅度达到1.5个百分点左右,降息幅度为20~30BP。

张旭表示,如果市场主体预期得到稳定、活力充分激发,那么明年货币政策宽松的幅度会比预测的小一些。东方金诚首席宏观分析师王青团队判断,2025年央行会继续实施有力度的降准降息,其中政策性降息幅度有可能达到0.5个百分点,明显高于今年0.3个百分点的降息幅度,而且各类结构性货币政策工具利率也会适时下调,进而引导企业和居民融资成本下行。

王青团队指出,不排除2025年通过较大幅度引导5年期以上LPR报价下行等方式,继续对居民房贷实施较大力度定向降息的可能。这是促进房地产市场止跌回稳的关键一招。与此同时,在金融“挤水分”效应减弱后,明年新增信贷、社融规模有望恢复较快增长。

债券方面,研究院在最新《中国经济金融展望报告》(以下简称《报告》)中预计,2025年债券市场资金面将保持宽松,债券供给量将持续提升,微观主体流动性得到进一步修复,债券市场保持高位行情。从货币政策调控看,一方面,由于人民银行坚持支持性货币政策立场,债券市场整体流动性将继续保持合理充裕;另一方面,随着人民银行公开市场操作工具的不断丰富,可以有效控制债券市场的临时性扰动,例如,开展国债现券买卖操作与买断式逆回购等公开市场操作,能够有效避免地方政府债券等各类债券短期大量发行所造成的市场扰动。

从财政政策落地情况看,《报告》指出,随着大型国有商业银行资本金补充、继续实施大规模设备更新和消费品以旧换新、地方政府隐性债务置换、收回收购存量闲置土地等等一系列存量与增量财政政策的实施,预计国债与地方政府债的发行规模将显著增长。

从债券微观供求主体看,《报告》指出,2024年8月以来房地产行业发行的债券未再有违约事件发生,随着“房地产金融16条”政策的延期以及房地产市场的底部企稳,房地产行业等重点债券发行主体的流动性将进一步好转;同时,个人养老金储备与保险资金保值增值等各类需求不断增强,银行理财、保险资管、基金、信托等机构投资者对债券的需求将保持强劲态势。

《报告》预计,2025年债券市场呈现如下特征:一是长期国债收益率将平稳下行,短期国债收益率下行态势将趋于平缓,整体国债收益率将适当下行,信用利差或将收窄。二是国债、地方债、同业存单、金融债等发行规模将保持在较高水平,债券发行量将维持稳定增长。三是债券违约风险趋于好转,信用利差有望收窄。

封面图片来源:每日经济新闻 刘国梅 摄

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

还没有评论,来说两句吧...