|

| 图虫创意/供图 陈书玉/制表 |

证券时报记者 陈书玉

被动投资高歌猛进,ETF迎来跨越式发展。

今年以来,ETF规模持续增长。Wind数据显示,截至12月8日,全市场ETF最新规模达到3.72万亿元,较年初增加1.67万亿元;ETF数量超千只,为1023只,较年初增加146只。股票ETF年内资金净流入超万亿元,股票ETF数量达到822只。

然而,需要注意的是,马太效应也愈演愈烈。一方面是以华泰柏瑞沪深300ETF为代表的宽基ETF规模不断突破新高,9月底相关产品也火爆市场;另一方面,超过四成的ETF目前规模尚不足2亿元,多数为行业ETF。

宽基ETF成“香饽饽”

今年,宽基指数成为了公募基金的主战场。随着证监会稳步推进公募基金行业费率改革,大力发展权益类基金特别是指数化投资,多只大型宽基ETF批量降费,被动指数基金规模加速扩张,资金流入显著。

Wind数据显示,截至2024年12月6日,宽基ETF(不含跨境ETF)年内净流入额超9000亿元,占ETF市场(不含跨境ETF)整体资金净流入的九成以上。

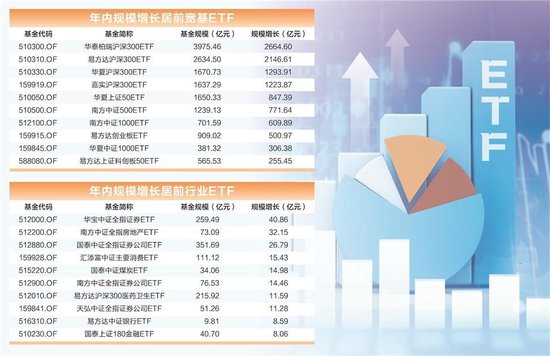

从规模变动来看,沪深300ETF等核心宽基ETF规模增势强劲。Wind数据显示,截至12月6日,年内规模增长超千亿元的ETF有4只,包括华泰柏瑞沪深300ETF、易方达沪深300ETF、华夏沪深300ETF、嘉实沪深300ETF。其中,华泰柏瑞沪深300ETF年内规模增长2664.6亿元,易方达沪深300ETF年内规模增长2146.61亿元,华夏沪深300ETF规模增长1293.91亿元,嘉实沪深300ETF规模增长1223.87亿元。

此外,值得一提的是,自2024年9月23日发布以来,中证A500指数持续火爆,目前已成为A股第二大宽基指数,相关产品总规模超2200亿元。

今年以来,资金涌入宽基ETF的现象极其显著,对此,沪上一位公募市场部人士指出,宽基ETF的优势体现在多个方面:

一是风险分散。宽基ETF通常跟踪如沪深300等广泛的市场指数,这些指数涵盖了多个行业和大量公司。通过单一产品,投资者可以实现广泛的市场敞口,有效降低个股波动带来的风险。

二是费用低廉。相比主动管理型基金,宽基ETF的管理费用更为低廉。作为被动管理产品,宽基ETF仅需跟踪特定指数,无需复杂的市场分析和频繁交易,从而让投资者以较低的成本获得市场平均收益。

三是流动性强。宽基ETF在交易所上市,投资者可以像交易股票一样实时买卖。与传统基金相比,宽基ETF具有更高的流动性,使得投资者能够根据市场变化随时调整仓位,提高资金的使用效率。

四是透明度高。宽基ETF每日公开其投资组合,投资者可以随时查看基金的持仓情况及各成份股的比例,从而帮助他们做出更加理性的投资决策。

五是便捷性高。宽基ETF的运作模式便于操作,尤其适合小资金投资者。通过购买宽基ETF,他们可以轻松实现投资组合的多样化,而不必逐个购买个股。

行业ETF规模陷入困境

然而,一边是资金持续涌入宽基ETF,一边是“长不大”的行业ETF不断增多。Wind数据显示,截至12月6日,全市场共计有1023只ETF,其中409只ETF规模不足2亿元,占比约四成,这其中多为行业主题ETF。

近年来,各家基金公司都在抓紧抢占行业主题ETF,以求在产品线的布局上没有明显短板。然而,行业主题ETF规模始终难以大幅增长,还面临着清盘危机。2024年以来,多只行业主题ETF及联接基金宣布清算,涉及5G产业、财富管理、医疗保健设备与服务、线上消费、化工产业、机械设备、有色金属、疫苗与生物科技等多个细分赛道,有的产品甚至成立不满一年。

对此,有业内人士认为,各基金公司布局行业ETF产品时,往往在产品命名上大同小异,覆盖的股票品种也基本雷同,彼此之间缺乏足够的差异化,这样自然无法获得健康有序的发展。各大公募基金公司在热门主题赛道上一窝蜂涌入,也导致许多ETF的资金规模始终上不去。

沪上一位分析人士表示,与宽基ETF不同,行业ETF需要建立在相关行业在持续时间长、赚钱效应好的市场氛围下,然而近三年来,市场风格轮动较快,消费、医药、新能源汽车、光伏、互联网等行业均未实现长时间的上涨,资金在上述板块之间流动较快,无法成就大规模的产品。

他同时表示,因为ETF产品的本身职能并不是为了能够跟上行业轮动的速度,而是给投资者提供更丰富的指数化投资工具,多元化、最终能够得到市场认可的行业主题ETF才是产品的生命力所在。因此,基金公司在布局行业主题ETF时,应当避免蹭热点发行和过度“内卷”的竞争,深度挖掘市场需求,布局有潜力的行业ETF,如此方能行稳致远。

马太效应明显

综上,在强者恒强的格局下,国内ETF发展呈现出超大规模ETF不断出现和迷你ETF难以生存的现象。从基金管理人的角度来看,拥有超大规模ETF的头部公募不断保持领先优势,马太效应愈演愈烈。

目前,头部基金公司规模较大、布局ETF较早、产品的覆盖面较广,因此在市场上拥有先发优势,而中小机构受入场时间和自身资源禀赋所限,则面临较大挑战。根据Wind数据统计,截至12月8日,全市场近3万亿元的股票型ETF分布于52家公募机构中,其中有7家公募的保有规模超过千亿元,分别是华夏基金、易方达基金、华泰柏瑞基金、南方基金、嘉实基金、国泰基金、广发基金,合计规模2.26万亿元,占比达75%。另外,有29家公募旗下股票ETF规模低于100亿元,合计规模仅有376.81亿元,占比不足2%。

深究这一发展困境的源头,业内人士认为,行业的头部效应和赢者通吃是主因。同一标的指数ETF规模越大或者流动性越好,就越会占据有利地位,处于头部地位的基金管理人,无论在销售资源还是在品牌形象上,均处于有利位置。投资人在投资某个指数标的时,在相同主题的条件下,也总是习惯选择跟踪该标的规模最大的指数基金,这种机制会逼迫基金管理人不惜一切代价来获得领先地位,客观上损害了市场的有效性,不利于整个指数基金市场的健康发展。

另外,值得关注的一点是,在今年竞争较为激烈的ETF领域,费率战大有愈演愈烈的趋势。ETF降费背后有多重推动因素,对于投资者而言,降费可以直接减轻其负担,提高投资者的获得感。对基金公司而言,ETF降费也是其在激烈市场竞争中寻求扩大份额的策略,有助于提升基金公司的市场影响力和竞争力。ETF降费的一个结果便是进一步加剧了头部效应,ETF本来就是公募基金所有产品类别中行业集中度最高的品类,也是基金行业里高投入的产品,其业务处理系统所需资金巨大。正如一位公募基金人士所言,ETF并不是所有公司都玩得转。由于头部基金公司在降低费率方面往往具备竞争优势,如果有更多基金公司加入降费行列,那么中小型基金公司在ETF业务上的发展将更加困难。

展望未来,博时基金指数与量化投资部总经理兼投资总监赵云阳认为,ETF的突围之道可以从两个方面来展开。从纵向来看,指数化投资发展需要建设多方面能力,包括自上而下的战略整合能力、前瞻的ETF产品线布局能力以及运维与客户服务能力。从横向来看,ETF的马太效应在海内外都非常显著,对于中小机构而言,应该与各家公司的基因及能力基础相结合,以差异化的战略参与到ETF的发展之中。例如,银行系基金公司由于股东、客群优势,发展债券类ETF可能更具优势。保险系的基金公司,由于股东方存在配置需求,可以更注重宽基、红利等ETF条线。

还没有评论,来说两句吧...