界面新闻记者 |

近期多家煤炭股发布大额专项贷增持计划。具备高股息投资逻辑的煤炭股,在去年年底至今年一季度末经历了明显的股价上涨,后续股价走势将会如何?

12月5日晚间,淮北矿业(600985.SH)公告,公司控股股东淮北矿业(集团)有限责任公司计划自2024年12月6日起6个月内,以集中竞价方式增持公司股份,增持总金额为3亿元至5亿元。本次增持计划不设定价格区间,增持主体将基于对公司股票价值的合理判断,并根据公司股票价格波动情况及二级市场整体趋势,择机实施增持计划。

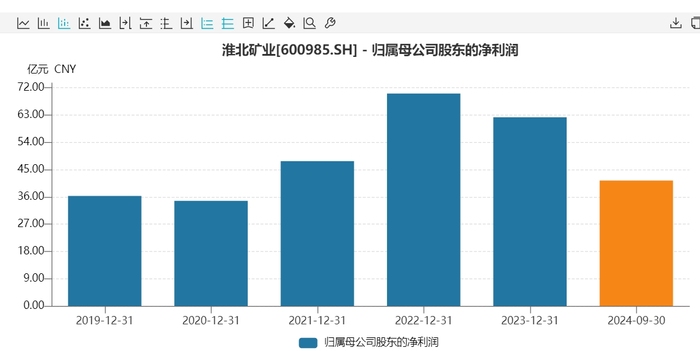

淮北矿业的前身是雷鸣科化,主营民爆产品的生产销售、爆破服务和非煤矿山开采。目前公司是华东地区主要的煤炭生产企业之一,产品涵盖焦煤、肥煤、瘦煤、1/3 焦煤等多个品种。公司产品以炼焦煤为主,2023年公司炼焦煤产量1145万吨,约占公司商品煤产量52%。根据Wind资讯数据,2023年全国炼焦煤产量为49034万吨;公司炼焦煤产量占全国炼焦煤总产量的2.34%。

2014年至2017年,淮北矿业归母净利润规模在亿元左右徘徊。2018年,雷鸣科化通过发行股份及支付现金相结合的方式,向淮矿集团、信达资产等购买其合计持有的淮矿股份100%的股份。实现重组后,公司收购了安徽亳州煤业等多家煤矿企业,在2022年实现归母净利润峰值70.1亿元。

2023年四季度开始,淮北矿业股价一路拉升,从均价12元/股左右涨至今年4月的股价高点20.5元/股。后迅速回调,于今年9月回到13元/股左右。

今年以来,焦煤行业景气度持续低迷。数据显示,今年10月份焦炭产量与去年同期相比,下降33万吨,下降7.9%。

焦煤领域上市公司业绩也继续承压下行。截至今年前三季度,炼焦领域龙头企业中煤能源(601898.SH)归母净利润同比下滑12.43%;中南地区焦煤龙头平煤股份(601666.SH)“增收不增利”,营收同比持平但净利润规模同比下滑34.91%;盘江股份(600395.SH)营收净利规模双降,归母净利润同比大降95.45%。

煤炭领域上市公司通过大额专项贷进行增持或回购的计划不止一桩。

平煤股份11月13日公告,公司拟以集中竞价交易方式回购股份,回购资金总额不低于5亿元且不超过10亿元,回购价格不超过14.36元/股。回购股份将用于股权激励或员工持股计划,若未能在三年内实施,将注销未使用部分。

万联证券资深投顾屈放向界面新闻记者表示,从目前煤炭板块整体估值来看,无论是市盈率还是市净率都处于历史中位数的底部区域。其次冬季属于煤炭的旺季,有望带动价格短期回升。第三目前的煤炭板块上市公司多数属于高股息,业绩稳定的绩优股,未来有望保持持续的高股息,因此具备中长期投资价值。

屈放认为,从煤炭行业供需来看,目前供给端和库存仍在增加,而需求端由于火电需求的下滑,短期供过于求的局面仍然难以改变,因此从中期来看煤炭价格仍然没有走出底部区域。但对于上市公司而言,此时增持从更长远的角度分析已经具备投资价值。

近两年来,煤炭股因具备现金流充沛且高股息的特质,红利属性深入人心。多家机构发布研报,强调存款利率下降背景下红利股资金热度将提升。

国泰君安证券研报认为,展望2025年,“稳态”依然是煤炭行业的关键词,煤价有底无惧边际供需略走弱。判断2025年煤炭供大于求在1.2%左右,略大于2024年的0.9%,煤价中枢可能略有下行,800元/吨的煤价底部清晰,确定性依然较强。红利的投资思路依然是板块的核心,2025年煤价中枢依然稳定,龙头企业盈利的清晰度与可预见性继续增强;在政策端后续有望加码背景下焦煤板块是核心。

中信证券11月18日发布研报表示,证监会市值管理指引的披露将支撑红利风格,煤炭板块有望受益。煤炭行业的龙头公司业绩更稳定、同时是主要指数的成分股,因此受益或更加明显。

还没有评论,来说两句吧...