出品:新浪财经上市公司研究院

作者:光心

11月18日,收到董事长吴英的书面辞呈。据公司公告,吴英先生因达到法定退休年龄,申请辞去董事长及董事会各专门委员会委员职务,同时辞去美畅股份下属各子公司的各项任职。

然而,吴英对美畅股份的影响力仍然存在。截至退休公告披露日,吴英直接持有公司股份2.38亿股份,占总股本比例49.6%,仍是公司的控股股东和实际控制人。

随即,11月21日,公司发布公告,选举柳海鹰出任董事长。根据公司财报,柳海鹰于2023年10月出任公司总经理,同时兼任上海观浩营销策划有限公司执行董事及总经理职务。

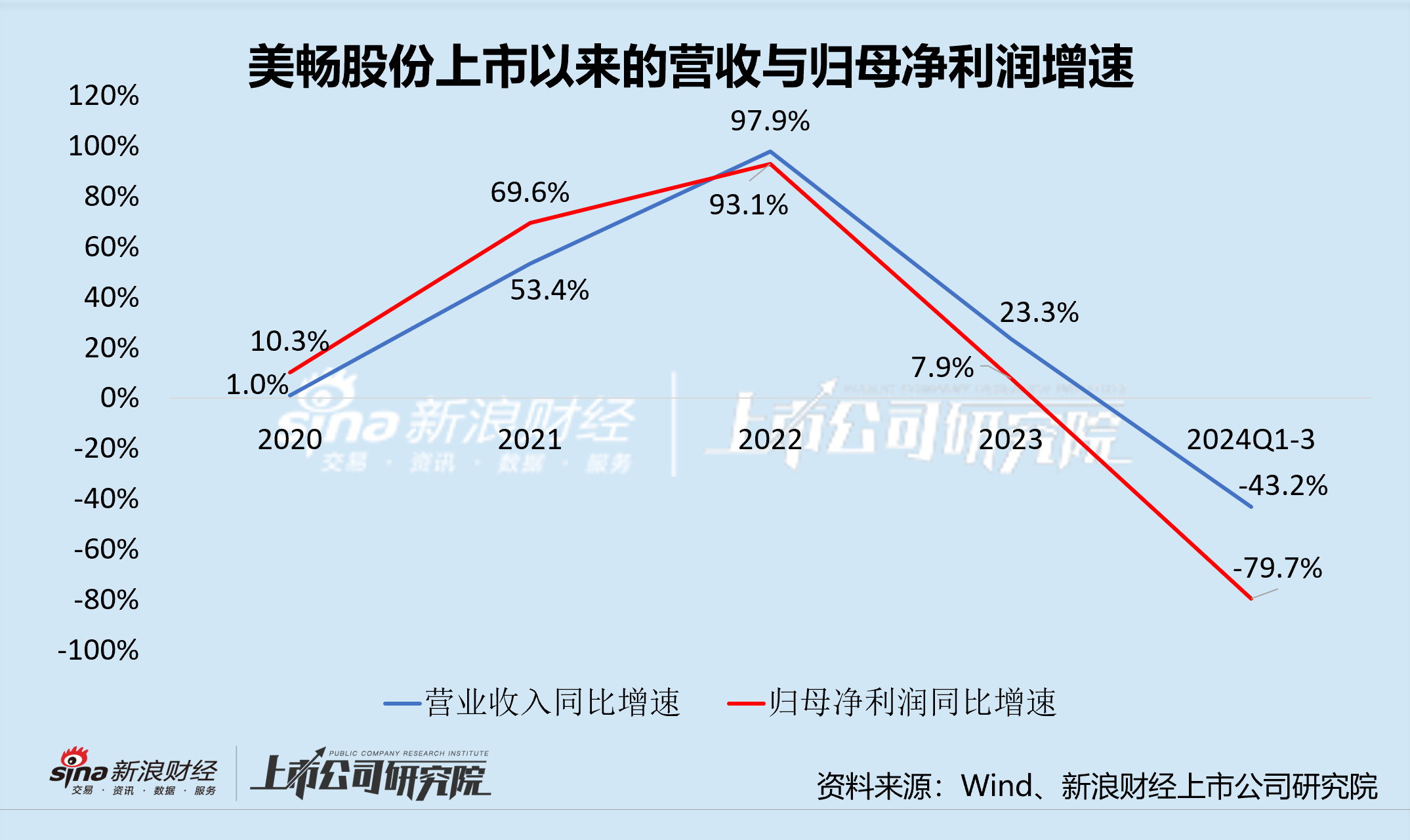

值得注意的是,此次“换帅”正处于行业下行周期,公司也在这场光伏“大地震”中迎来上市5年的首次营利双降。

依赖起量 遭遇光伏内卷受阻

据公开资料显示,美畅股份成立于2015年,主要产品是电镀金刚线。公司是目前国内生产规模、市场份额领先的金刚线龙头企业。

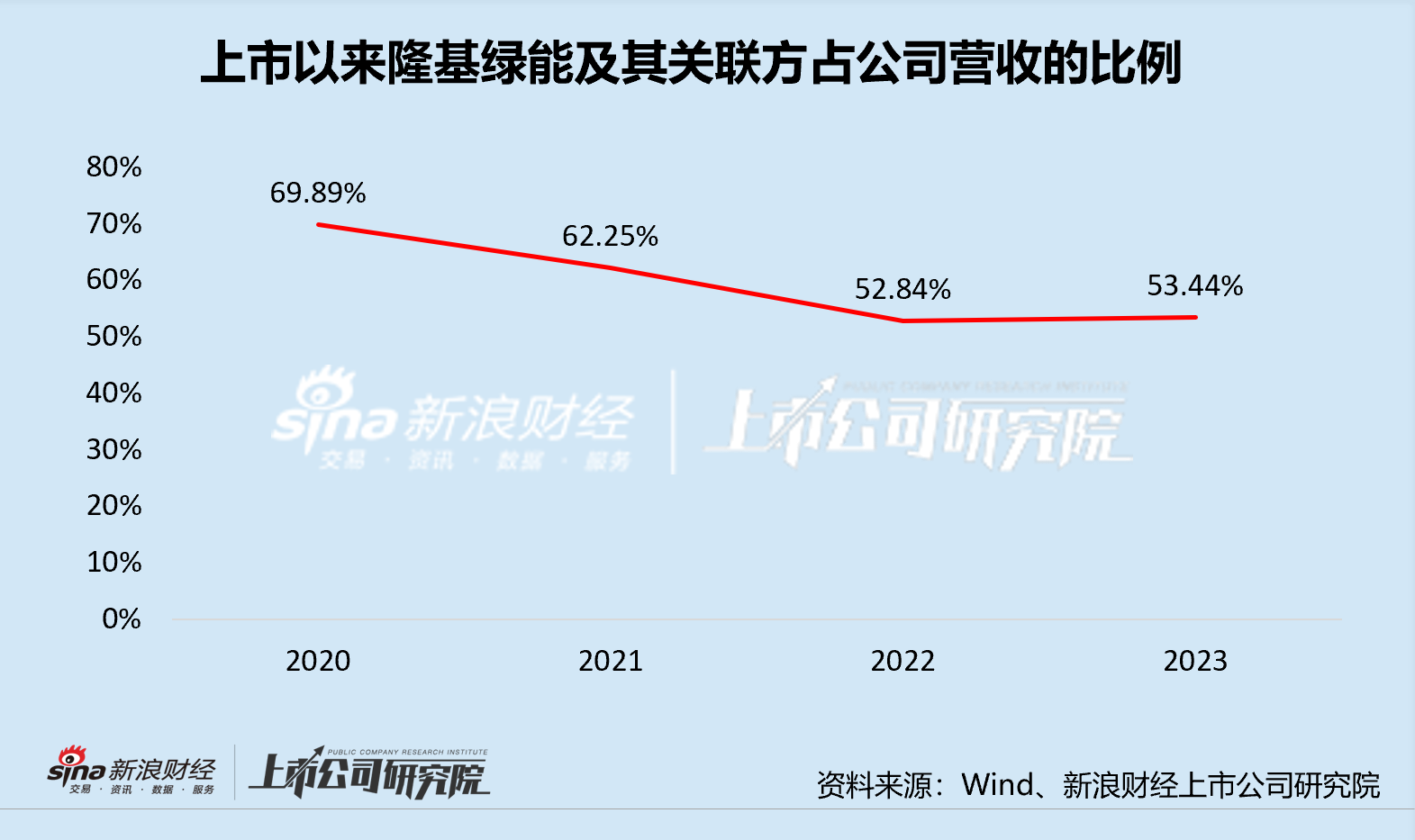

而回顾美畅股份的发家史,其业绩放量极度依赖隆基绿能。

据媒体公开报道,2010年左右,日本出现采用电镀金刚线切割硅棒的技术,该技术相比当时国内主流技术效率更高、损耗和成本更低。2012年底,作为行业光伏巨星的隆基绿能开始采购金刚线相关设备与产品,以培育国内供应商,打破日本对金刚线技术的高价垄断。

在此背景下,美畅股份应运而生,且业绩表现优秀。2020年上市以来,公司营收由当年的12.05亿元提升至2023年的45.12亿元,归母净利润由当年的4.5亿元提升至2023年的15.9亿元,增长近4倍。需要注意的是,公司与隆基绿能始终存在深度绑定关系,据财报显示,2020-2023年,隆基绿能及其关联方占公司营业收入的比例始终在50%以上。

因此,在当近期光伏内卷深化、光伏组件价格表现不佳、隆基绿能及其他组件厂商收缩产量的趋势下,作为上游耗材供应商的美畅股份也受到业绩牵连。

根据公司财报数据,隆基绿能2024年前三季度营收同比下降37.73%,与金刚线采购直接相关的硅片出货同比下降4.22%。此外,与美畅股份保持商业合作的、等光伏企业的业绩也均在下行。受此影响,美畅股份2024年前三季度营业收入、归母净利润分别同比下降43.2%、79.7%。据报告测算,在下游硅片开工低迷、产量下降的影响下,美畅股份第三季度金刚线销量环比下降22.5%,同期价格环比下降16%,边际风险激增。

营收和归母净利润分别经历“腰斩”和“脚踝斩”、产品量价齐跌,美畅股份在这轮行业调整中压力不小。

新产品仍不具备经济性 其原材料价格接近10年高点

另外一方面,钨丝作为公司新赛道,也遭承受着原材料成本端的压力。

金刚线根据母线材质不同,分为碳钢丝金刚线和钨丝金刚线。据西南证券报告,钨丝抗拉强度更高,细线化空间更大。更细的金刚线可以降低硅棒切割的损耗,提升单位硅棒出片数。

据公司财报,美畅股份于2022年开始研发钨丝母线,2023年8月成立子公司陕西美畅钨材料科技有限公司,从事钨丝金刚线的研发、生产、销售。2024年,公司投资自建的100万公里钨丝生产线基本全部达产,产品规格以28um和26um为主,较同时期的碳钢丝金刚线线径平均细5um左右。

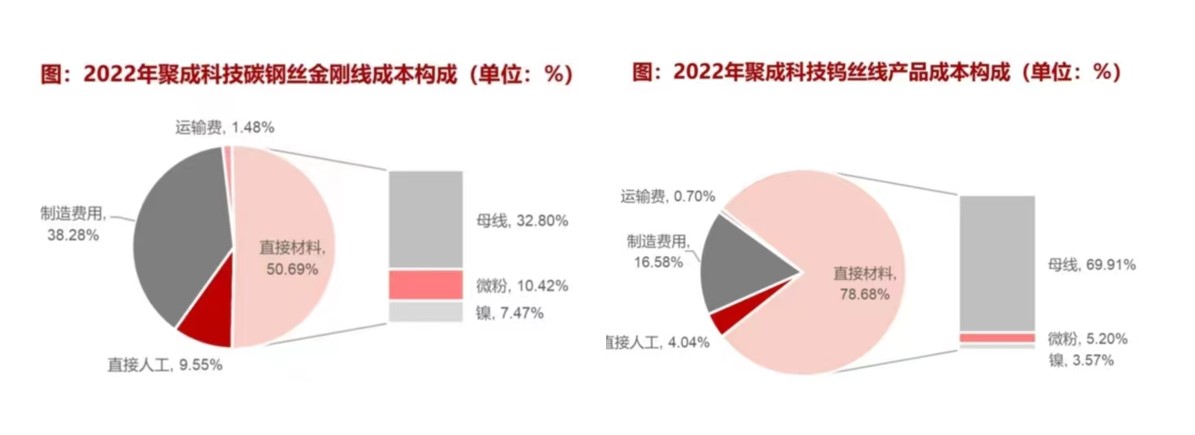

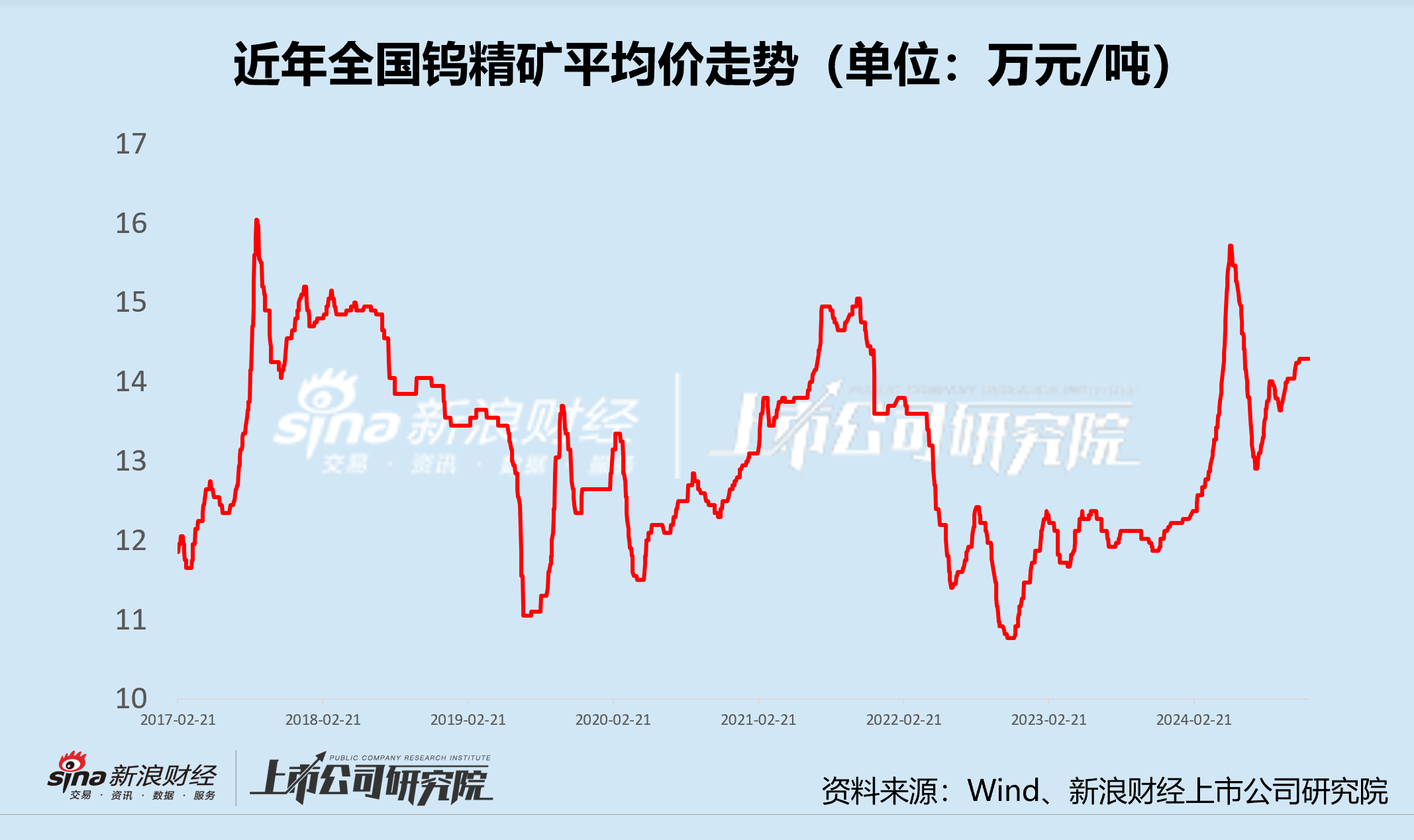

然而,根据报告,钨丝金刚线的生产成本中母线成本占比为70%,是碳钢丝金刚线的一倍,因此对原材料价格变动更加敏感。 根据Wind数据,全国钨精矿平均价于今年5月飙升至15.7万元/吨,为近十年价格新高,7月回落至12.9万元/吨,但很快向上反弹。截至12月5日,全国钨精矿平均价为14.3万元/吨,较近年最低点(10.8万元/吨)增长32%。

(来源:聚成科技问询函回复,浙商证券研究所)

(来源:聚成科技问询函回复,浙商证券研究所)

钨价高企拖慢了钨丝金刚线产业化的进度。在11月1日投资者关系活动记录中,美畅股份相关人员表示:目前行业对成本非常敏感,各家客户在大量推广钨丝前都会进行经济对比,而从目前的测算来看,钨丝线经济优势还没能实现普遍性。

如今,在光伏正经历大调整的动荡时刻,老帅让位、新帅上马,在新老业务同时遭遇冲击的困境中,美畅股份能否度过险境,还需要谨慎观察。

还没有评论,来说两句吧...