低空飞行、无人机物流……低空经济正在加速起飞。根据中国民航局的预测,到2025年,我国低空经济的市场规模将达到1.5万亿元,到2035年有望达到3.5万亿元。

作为支持低空经济发展的一环,保险亦受关注。瑞再研究院最新报告(下称“报告”)预计,低空经济保险市场规模在2035年有望达到80—100亿元。报告显示,三成以上的财产保险公司已开展相关业务,同时建议保险公司增强相关承保与风险减量服务能力,促进实体经济高质量发展。

低空经济风险涵盖三大领域

低空经济是指以低空空域内的各类飞行活动为牵引,辐射带动相关领域融合发展的综合经济形态。“低空经济”于2021年首次出现于国家层面的规划中,2024年首次被写入政府工作报告,成为要积极打造的新增长引擎之一。

保险作为支持低空经济发展的一环,市场颇为关注。

瑞再研究院报告分析,低空经济风险格局主要涵盖制造产业、运营服务及航空器三大领域的相关风险。具体风险因素涉及航空器制造与产出能力、航空器供应链安全、运营和服务稳定性,以及相关经济活动对第三方主体与客观环境的外溢效应。

总体而言,制造产业风险包含产品风险、安全风险、知识产权、供应链风险、环境风险等,运营服务相关风险包含运营风险、安全风险、环境和社会风险、法律责任、恶劣天气与自然灾害风险等,航空器风险包含飞行事故、设备故障、通信失联、空域管理与恶劣天气等,极端情况下会导致人身伤亡。

报告提出,低空经济涉及的风险主要受飞行器主体、具体应用场景、实际操控员/运营人行为等因素影响。鉴于低空经济实际应用情景更为丰富,且eVTOL(电动垂直起降飞行器)和无人机等领域技术迭代速度更快,其风险状况更为复杂。

同时,低空经济涉及新兴法律范畴,然而,中国当前的法律条款尚未具有针对低空经济相关知识产权、侵权责任、隐私保护、数据安全等方面的专属条例,因此相关领域的法律问题或纠纷主要参考一般性法律,这也为保险公司开发相关风险产品及后续定损带来挑战。

三成以上保险公司已开展业务

随着低空经济快速发展,相关保险产品相继推出。报告显示,三成以上的财产保险公司已开展相关业务。截止至2024年7月份,在中国保险行业协会注册的涉及低空经济和/或无人驾驶航空器的在售保险产品有45个。

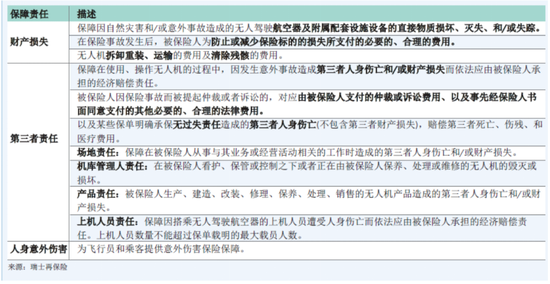

根据分析,当前,中国低空经济相关保险产品普遍针对下游航空器使用与运营服务领域,主要覆盖传统保险责任,通常不含特殊风险。在保险标的方面,国内保单不仅覆盖航空器,也覆盖附属设施。在保障责任方面,主要包括无人机财产损失、无人机第三者责任、人身意外伤害;通常不含电池、遥控的损坏及无人机日常维修相关责任。

该报告以非车险与责任险的发展经验与市场深度评估,预计低空经济保险市场规模在2035年有望达到80—100亿元。

表格来源:瑞再研究院

由于低空经济的创新性,相关技术路线、应用场景都在快速变化,保险公司可能面临承保与理赔挑战。报告建议保险公司加强对低空经济的风险研究,不断完善对风险状况的理解和认知;加强与低空经济产业相关方构建合作机制,在数据信息、风险服务、技术应用方面开展深度合作;同时,积极探索新产品、新模式,推动产品与业务的试点与创新,从而增强承保与风险减量服务。

还没有评论,来说两句吧...