国产运动品牌公司李宁今年继续强调“稳健经营”方针。

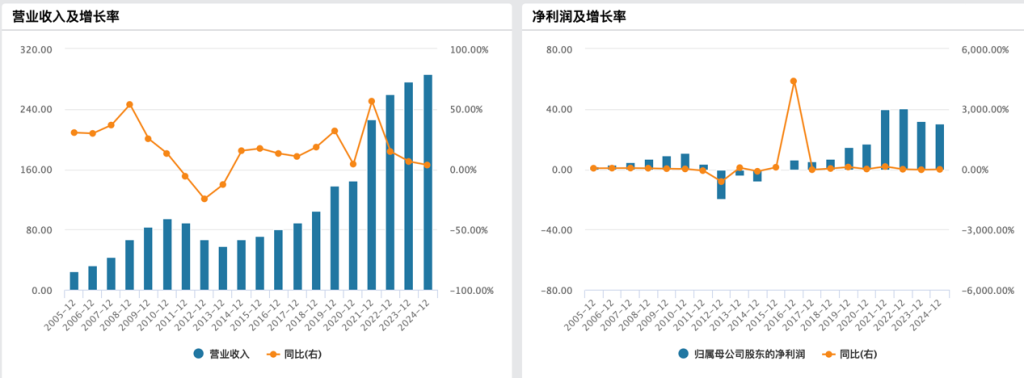

3月28日,李宁有限公司(以下简称“集团”;2331.HK)宣布截至2024年12月31日止年度的经审核综合业绩,业绩基本符合预期。去年集团收入达286.76亿元,同比增长3.9%;集团权益持有人应占溢利为30.13亿元,同比下滑5.46%。

去年集团整体毛利率为49.4%,较去年提升1个百分点。在3月28日的业绩说明会上,李宁集团副总裁兼首席财务官赵东升指出,去年受益于在线渠道的持续拓展,毛利较高的电商渠道占比进一步加大,以及线下直营店铺的折扣有所改善,带来毛利率的提升。

据Wind数据显示,李宁集团业绩再创新高,但净利连续两年同比小幅下滑。

财报指出,截至去年底,全年股息将为每股普通股58.48分,全年派息比率为50%,2023年为45%。

现金流管理方面,去年经营活动产生的现金净额为52.68亿元,同比增长12.4%。财报指出,去年集团运营资金保持在健康水平,经营活动产生的现金净额增加,公司将继续根据市场情况和资金需求,审慎评估资本运作计划,确保资金使用效率最大化,并支持长期发展的目标。

截至3月28日港股收盘,李宁报17.16港元/股,涨0.35%,盘中一度涨超6%。

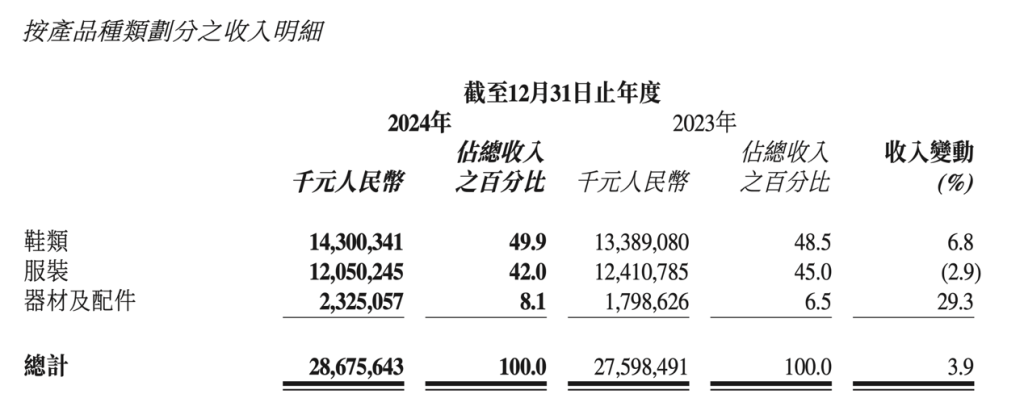

去年鞋类占比增至五成,看好未来发展空间称加大投入

去年,集团继续聚焦“单品牌、多品类、多渠道”的核心战略,专注于跑步、篮球、综训、羽毛球、乒乓球和运动生活六大核心品类。财报指出,其中跑步品类零售流水同比增长25%。同时,集团积极拓展新兴运动及细分品类,如户外运动、高尔夫、网球和匹克球等。

李宁集团执行董事兼联席行政总裁钱炜在业绩会上介绍,去年集团进一步丰富产品结构,商品宽度增加30%至40%,商品深度下降高单位数。此外,去年专业产品收入占比持续增长接近六成,其中跑鞋核心三大IP全年销量突破1060万双。

此前李宁集团在财报中多次提及,要持续完善专业产品矩阵,持续提升专业产品占比。据悉,李宁集团近十年研发投入超过35亿元,去年李宁研发投入增长9.3%。得益于去年专业品类的战略性聚焦,李宁集团鞋类业务占比从48.5%增至49.9%,营收同比提升6.8个百分点。

钱炜在业绩会上指出,“去年看到跑步品类的发展空间,因此做了很多资源投入。我们认为跑步在专业品类中依然有较大的发展空间,现在总量不断提升。随着消费者对跑步运动功能的诉求从竞速保护慢慢进入更多其他的功能,如缓震,跑鞋矩阵还可以做得更加丰满。尤其是将跑鞋矩阵与核心跑者建立更强大的连接度,带动整个跑步品类的提升。”

财报指出,去年篮球流水下降21%,主要为了整体的稳健发展,由于外部需求变化的影响,以及集团主动调控篮球渠道发货节奏变化的影响。钱炜在业绩会上指出,“主动调控,目的是提升篮球的产品核心竞争力的提升,不是李宁篮球产品力的下降,而是往往有些量并不带来规模的增长,反而带来乱价行为,损害李宁篮球品类核心价值。”

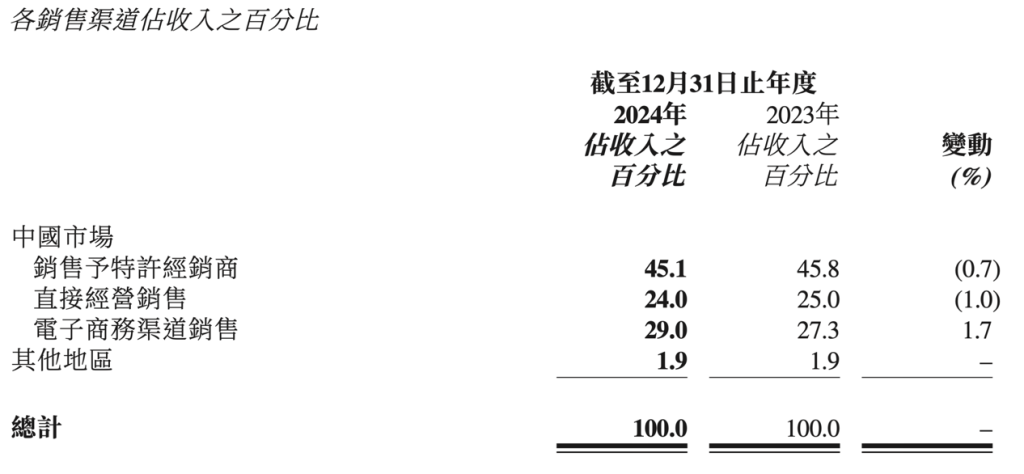

渠道方面,去年集团线上经营环境改善,带动线上客流与流水恢复,电商收入占比上升两个点至31%,电商业务录得10%至20%中段增长。直营渠道不断优化结构,关闭部分亏损、低效店铺,收入占比下降两个点至24%;批发收入占比保持在45%。线下新品零售流水在线下整体流水中占比为85%,保持健康合理。

李宁CFO赵东升在业绩会上指出,在零售运营方面,集团去年线下经营面临挑战,全年日均客流承压,同比下滑10%至20%中段,整体线下零售流水同比下降低单位数。年内整体成交率略微改善,为应对不断变化的市场环境,线下折扣同比加深0.5个百分点,线下平均件单价下降低单位数,销售数量受客流压力影响也下降低单位数。

“未来将继续在高层级市场聚焦提升运营效率,同时深耕新兴市场,扩大生意份额。”渠道方面,财报指出,在高层级市场,集团持续提升单店效率;有序关闭亏损严重的门店,使渠道布局更趋合理,从而有效提升渠道整体效率。同时,集团积极扩张新兴市场版图,积极开设新店,还深入核心商业体,拓展第二卖场,逐步扩大新兴市场占有率。

截至去年底,李宁品牌(包含李宁核心品牌及李宁YOUNG)的销售点数量为7585家,同比净减少83家,其中李宁主品牌店铺减少123家,李宁YOUNG店铺增加40家至1468家;经销商41家(包括中国李宁时尚店渠道),同比净减少5家。此外,去年品牌加速推进9代店升级计划,9代店数量已超1026家,平均月店效大概约36万元。

对于零售行业来说,库存对于一家企业的经营至关重要。渠道库存方面,去年李宁集团渠道存货吊牌总额同比增加高单位数,处于合理水平,全渠道存货周转月数为4个月,存货结构保持健康。

预计今年收入保持持平,继续稳健经营保证毛利率

在此前财报中,集团就多次提及将切入体育消费新赛道,挖掘女子、户外和青少年市场的巨大潜力。在女性业务最新布局方面,去年上半年李宁首次推出第一款女性专属跑鞋“惊鸿”。并打造兼具运动功能和差异化的女性产品。此外,去年李宁集团也切入布局户外新赛道,推动户外品类搭建,分专业户外和轻型户外两大产品支线。

“未来李宁将继续完善户外产品矩阵。”钱炜在业绩会上指出,过去几年,户外品类在国内市场的消费空间很大,成立一年不到的户外品类目前占总收益比重并不大,但希望未来迅速培养出一个独立的、能够成为生意推手的品类。

展望未来,财报指出,集团将继续围绕“单品牌、多品类、多渠道”的核心战略开展执行工作。集团将进一步整合资源,在专业和运动生活等细分领域中持续完善专业产品矩阵。并提及率先布局体育消费新赛道,特别是在女子、户外和青少年市场方面,力求在这些新兴领域实现突破性进展,推动业务的多元化拓展。另外,集团致力于实现对目标市场的全面覆盖,力求在每个渠道中创造生意机会,不断提升品牌影响力,并推动业务的持续增长。

去年上半年,钱炜就曾强调,2024年核心不以规模增长为主要目标,稳健经营、控制风险是一整年经营的基调。赵冬升在业绩会上指出,2025年,李宁集团将继续以此巩固基础,以核心品类业务驱动生意的可持续增长,为中长期发展蓄力。

对于未来业绩展望,赵东升指出,预期2025年全年收入保持同比持平,2025年将继续加大对品牌建设核心品类的投入。预期全年净利润率为高单位数水平,同时集团对中国运动鞋服行业以及李宁品牌的中长期发展充满信心。

“我们是一个专业运动品牌,不能牺牲专业属性和专业科技平台的追求,我们会坚持现在的路。”钱炜在业绩会上指出,2025年,外部市场仍具有一定的不确定性,李宁集团依然维持去年稳健经营的基调,整体的思路依然是该攻的攻,该守的守,该控的控,该调的调。在此基础上,希望企业有一个灵活对应的状态,不以追求规模进入风险不可控的状态,“稳健经营的核心是保证毛利率,不能因为追求规模带来大量折扣率的加深,而带来盈利能力空间的减少。”

钱炜进一步指出,不确定性环境下不能单纯地做大规模,短期内通过低价位、牺牲专业度也许能做大规模,或者满足短期需求,但可能会背离企业要坚持的东西,损害可持续发展。

值得一提的是,李宁品牌于2025至2028年再度成为中国奥委会及中国体育代表团的官方体育服装合作伙伴。集团执行主席兼联席行政总裁李宁在业绩会上表示,接下来李宁集团将紧握机遇,进一步提升品牌价值和市场影响力。

为进一步布局国际化战略,2023年底李宁公告称,拟以22.08亿港元收购恒基地产旗下一家主要从事物业投资的公司。收购事项于2024年1月28日落实完成。收购完成后,目标企业成为李宁集团的一家间接全资附属公司,其财务业绩合并入集团财务报表中。收购事项完成后,集团将继续履行该物业主要部分的原租约,而该物业的其余部分将用作本集团的香港总部。

此次财报指出,截至去年底,上述物业计提折旧及减值后的账面价值为19.39亿元,占本集团总资产的比例约为5.4%。这意味着去年受市场供需变化及房地产行业整体调整的影响,李宁集团投资性房地产减值3.33亿元。财报指出,公司将持续关注市场动态,优化资产结构,以降低市场波动带来的风险。

还没有评论,来说两句吧...