炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:中国基金报

中国基金报记者 邱德坤

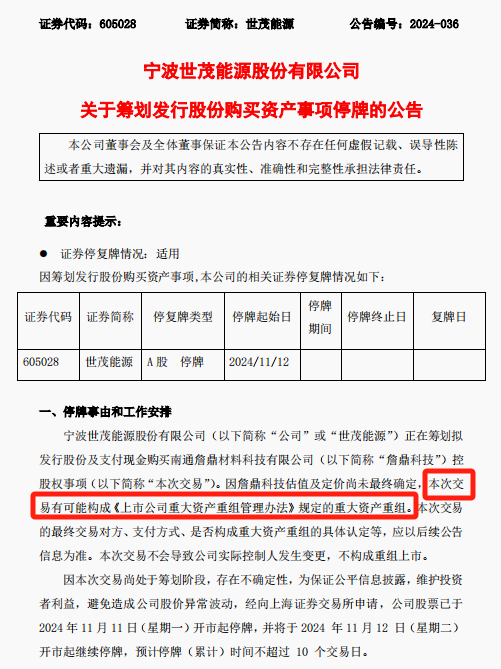

11月11日晚间,公告称,公司拟购买南通詹鼎材料科技有限公司(以下简称詹鼎科技)不低于58.07%的股权,预计构成重大资产重组。

詹鼎科技专注氟流体技术和应用,应用领域包含数据中心电子设备、半导体、新能源锂电热控等,第三大股东为科创板公司的全资子公司。

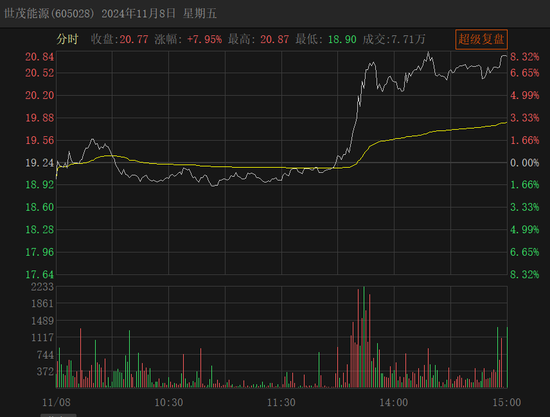

对此,世茂能源计划自11月11日起停牌。11月8日收盘,公司股价报20.77元/股,涨幅达7.95%,总市值为33.23亿元。

标的资产估值不超过12亿元

预计构成重大资产重组

世茂能源公告称,公司拟以发行股份及支付现金的方式,购买詹鼎科技不低于58.07%的股权资产。

同时,上述交易原则上以詹鼎科技估值不超过12亿元为限。以此换算,詹鼎科技不低于58.07%的股权资产,估值将不低于6.97亿元。

由于詹鼎科技的估值及定价尚未最终确定,世茂能源预计上述交易有可能构成《上市公司重大资产重组管理办法》规定的重大资产重组。

《上市公司重大资产重组管理办法》显示,相关交易要构成重大资产重组有三项标准,只要满足其中一项即可,分别涉及总资产、净资产、营业收入。

具体来看,标的公司的总资产、净资产、营业收入,占上市公司的总资产、净资产、营业收入比例要达50%及以上,并且标的公司的净资产、营业收入要超过5000万元。

截至2024年第三季度末,世茂能源的总资产、净资产分别为15.09亿元、13.28亿元;2024年前三季度的营业收入为2.68亿元。

按照上述标准换算,截至2024年第三季度末,詹鼎科技的总资产、净资产将分别为7.55亿元、6.64亿元;2024年前三季度的营业收入为1.34亿元。

即本次交易要构成重大资产重组,詹鼎科技在对应报告期的总资产、净资产、营业收入,要有一项达到上述换算的数据。

交易对方尚未最终确定

第三大股东为八亿时空子公司

世茂能源公告称,公司拟收购詹鼎科技的股权比例不低于58.07%,初步确定的主要交易对方为上海东福元企业发展中心(有限合伙)、上海旭寅詹鼎企业发展中心(有限合伙)等。

天眼查显示,上海东福元企业发展中心(有限合伙)、上海旭寅詹鼎企业发展中心(有限合伙)合计持有詹鼎科技的股份比例为58.0659%。

这意味着,世茂能源若要进一步掌控詹鼎科技,此次交易的对手方还将增加。世茂能源公告称,本次交易事项尚处于筹划阶段,公司正与交易意向方接洽。

股权穿透可见,詹鼎科技的第三大股东为北京八亿时空投资管理有限公司,持股比例达8.7912%,后者系科创板公司八亿时空的全资子公司。

同时,詹鼎科技的股东还包含张家港高新区投资控股有限公司、江苏省启东市财政局等地方国资旗下子公司。

天眼查显示,詹鼎科技成立于2022年4月7日,当前共完成了两轮融资,投资方包含厚雪资本、中金资本、锦沙资本、趋势投资。

世茂能源公告称,最终收购詹鼎科技的股份比例及具体价格,由公司完成尽职调查及审计、评估程序后,经由交易各方协商确定,并在正式的股权转让协议中明确。

世茂能源拟跨界并购

2024年前三季度增收不增利

世茂能源此次交易系跨界并购。世茂能源是以生活垃圾和燃煤为主要原材料的热电联产企业,主要为客户提供工业用蒸汽并发电上网。

官网显示,詹鼎科技致力成为半导体市场电子级材料的一级供应商,主要生产氟橡胶、氟化液等产品,主要应用于数据中心电子设备、半导体、新能源锂电池热控等领域。

来源:詹鼎科技官网

“并购六条”明确提出,支持上市公司向新质生产力方向转型升级的要求,围绕战略性新兴产业、未来产业等进行并购重组。

业内人士介绍,算力提升促使数据中心功率密度提高,对制冷系统提出更高要求,将令液冷技术成为未来主流,而后者需要使用的关键材料包含冷却液。目前,氟碳化合物是较为常见和受欢迎的电子设备冷却液之一。

研报显示,预计随着算力提升,数据中心冷却液市场的需求将快速提升。目前,电子氟化液主要由少数海外企业供应,国内企业处于加速追赶状态,发展空间可期。

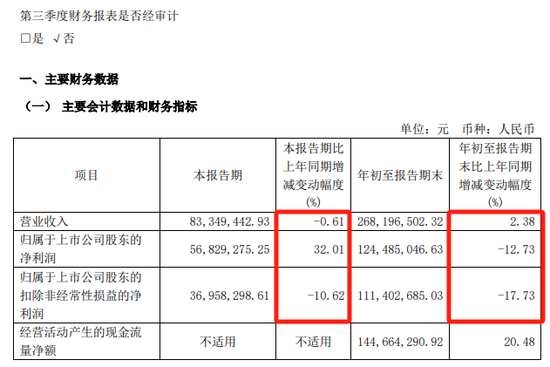

同时,世茂能源筹划此次交易具有一定的必要性。2024年前三季度,世茂能源增收不增利,营业收入同比增长2.38%,但归母净利润、扣非后净利润同比分别下降12.73%、17.73%。

来源:世茂能源2024年三季报

2024年第三季度,世茂能源的营业收入、扣非后净利润均同比下降,归母净利润同比增长32.01 %,主要是所持金融资产的公允价值变动产生浮盈,以及持有期间的分红所致。

在2024年半年度业绩说明会上,投资者关注世茂能源2024年上半年毛利率下降原因。世茂能源回应称,主要是公司的供汽量增加但单价有所下降。

还没有评论,来说两句吧...