在市场的波动比较大的市场环境里,有一类比较适合作为底仓配置的基金产品。“进可攻”可能不算锋利,“退可守”的防御能力则是持续优异。

同业存单指数基金作为资产配置的基础仓位,有望给投资者带来安心的体验。

同业存单:银行的存款证明

首先,我们聊聊,什么是同业存单?

这是一个比较机构化的名词,简单来说,同业存单可以理解为是银行的“存款证明”。

同业存单指由银行业存款类金融机构法人在全国银行间市场上发行的记账式定期存款凭证,是一种货币市场工具。也就是银行的存款证明。

举个例子

假设市场上有A、B两家银行。B银行则因资金短缺,选择发行同业存单,以缓解短期资金紧张的问题。A银行买入并持有B银行的同业存单,相当于持有A银行在B银行的“存款证明”,可以获得“利息收入”。

由于银行是相对稳定的金融机构,因此这种银行间的存款,同业存单也算是一笔比较稳定的金融产品,具有波动小风险小的特点,当然同时收益也不会很高,适合有稳健投资需求的投资者。

同业存单VS同业存单指数基金

由于同业存单主要面向机构投资者,个人投资者无法直接参与,而同业存单指数基金能够帮助个人投资者便捷地参与同业存单投资。

同业存单指数基金,就是跟踪中证同业存单AAA指数(由银行间市场主体评级为AAA,发行期限1年以下、上市时间7天以上的同业存单组成)的指数债券基金,具有以下特点——

低信用风险

主要投资于主体评级为AAA级的同业存单,均为全国性商业银行等大型机构,面临的信用风险(发行主体违约风险)相对较低。

低利率风险

指数化投资对跟踪误差有严格的要求,主动管理成分较少,因此采用短久期运作,久期基本和跟踪指数标的相似,面临的利率风险也较低。

满足流动性需求

成立开放后,持有满7天可随时赎回,方便随时随地灵活取用,匹配短期闲钱的配置属性,适合具有短期资产规划的投资者。

投资性价比更高

同业存单指数基金的风险和波动性介于货币基金和短期纯债基金之间,投资性价比更高。

同业存单指数基金vs短债基金

刚才说到,同业存单指数基金的风险和波动性介于货币基金和短期纯债基金之间,投资性价比更高。

那同样是作为稳健理财的扛把子选手,同业存单指数基金和短债基金,有哪些不同?投资者又应该如何选择呢?

短债基金和同业存单指数基金都有相对较低的风险和相对较高的流动性,成为当下备受关注的闲钱投资工具。

一般而言,两类产品的风险收益水平均适合中低风险偏好的投资群体;同时,由于均采用市价法估值,可能会出现短期净值波动。

我们从投资范围、资产等级、赎回限制等方面对比了二者的异同。

同业存单指数基金vs短债基金

一般来说,同业存单指数基金的波动会比短债基金更小一些,相应的收益曲线也会更平缓。而且设置了7天的最短持有期,对资金的流动性是有一定限制的,适合风险偏好更低、也能容忍一定持有期的投资者。

历史数据显示,回撤小,修复快

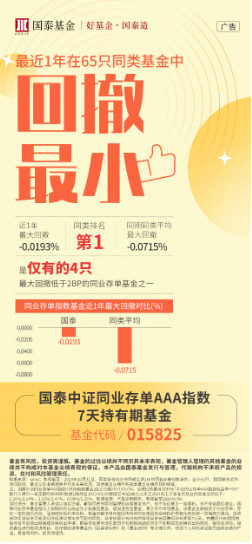

数据显示,截至10月31日,国泰中证同业存单AAA指数7天持有期基金(015825)最近1年在65只同类基金中回撤最小,近1年最大回撤仅0.0193%,同类排名第一,也是仅有的4只最大回撤低于2BP的同业存单基金之一。

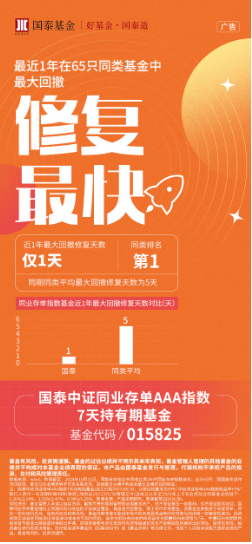

国泰中证同业存单AAA指数7天持有期基金(015825)近1年最大回撤修复天数仅1天,同类排名第1,同期同类平均最大回撤修复天数为5天。

历史数据显示,回撤小,修复快,选择国泰中证同业存单AAA指数7天持有期基金(015825)的理由不言自喻。无论市场如何震荡,这类产品总能争取带来更多的安心。

基金有风险,投资须谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。本基金风险与收益低于股票型基金、偏股混合型基金,高于货币市场基金。本基金主要投资于标的指数成份券及备选成份券,具有与标的指数相似的风险收益特征。本基金主要投资于同业存单,存在一定的违约风险、信用风险及利率风险。基金份额净值可能因市场中的各类投资品种的价格变化而出现一定幅度的波动。投资者购买本基金可能承担净值波动或本金亏损的风险。基金份额持有人持有的每笔基金份额最短持有期限为7天,在最短持有期限内投资者不能提出赎回或转换转出申请。即投资者要考虑在最短持有期限届满前资金不能赎回及转换转出的风险。投资有风险,投资者在进行投资决策前,应仔细阅读本基金的《招募说明书》和《基金合同》,充分考虑投资者自身的风险承受能力。文章观点仅供参考,不构成任何投资建议或承诺。

还没有评论,来说两句吧...