界面新闻记者 |

界面新闻编辑 | 陈菲遐

在“它经济”的资本热潮下,头顶“宠物经济第一股”光环的天元宠物(301335.SZ)、曾经是投资者眼中高成长赛道的潜力股。然而,这份光环仅维持了一年便迅速褪色。2023年,这家公司归母净利润同比暴跌40.33%,扣非净利润近乎腰斩,与招股书中描绘的“全产业链协同增长”蓝图形成刺眼反差。

业绩“变脸”的导火索迅速蔓延:天元宠物经营性现金流持续为负,2024年前三季度净流出达9239万元,与账面盈利背离。面对业绩滑坡与投资者质疑,公司上周突然停牌,抛出一份重组计划——拟以发行股份及现金方式收购电商服务商淘通科技控股权,试图借力后者全渠道运营能力扭转颓势。

从上市时风光无两到业绩暴雷后仓促自救,天元宠物的戏剧性转折折射出宠物行业怎样的深层变局?依赖“代工+外销”模式的天元宠物,能否通过一场跨界收购实现电商化转型的华丽转身?这场被外界视为“背水一战”的资本运作,究竟是力挽狂澜的妙手,还是饮鸩止渴的豪赌?

外患内忧叠加的困局

天元宠物业绩“变脸”是外患与内忧交织共同导致的。

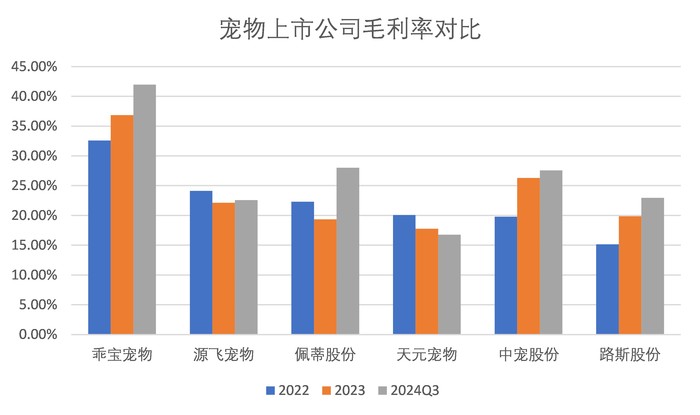

2023年,天元宠物的宠物食品业务收入同比增长34.63%至6.88亿元,但毛利率却同比下滑5.96个百分点至8.79%,仅为行业龙头乖宝宠物(36.83%)的四分之一。公司食品业务贡献营收占总营收的33%左右。公司增收不增利的核心矛盾,在于业务模式缺乏定价权与内外销失衡叠加汇率冲击的双重困境。

天元宠物毛利率在行业中一直处于较低水平,且走出和行业相反的下滑趋势。2022年公司毛利率为20.05%,2024年三季度下降到16.77%。同行中,毛利率最高的乖宝宠物毛利率为41.98%,佩蒂股份毛利率次之为28.01%,且近期都有较大幅度提升。和天元宠物毛利率水平最为接近的是路斯股份,业务也主要是代工宠物主粮,和天元宠物的宠物食品板块业务接近。但不同的是,路斯股份毛利率近年来稳步向上,从2022年的15.16%提升至最新报告期的22.95%。这背后的原因是路斯股份日益提升自主品牌产品占比。自主品牌定价权更强,有利于毛利率稳定。

反观天元宠物,作为一家以代工和贴牌模式起家的企业,长期依赖境外市场及国际品牌代理,导致盈利结构脆弱。公司境外收入占比和境内收入占比大约各占一半,境内收入也主要依靠分销玛氏、雀巢等国际品牌,产品定价权由品牌方主导。国内宠物食品市场陷入价格战后,天元宠物被迫让利经销商或加大营销投入,进一步压缩利润空间。这种“增收不增利”的怪圈,暴露出代工模式在产业链分工中的被动地位——天元宠物既无法通过品牌溢价获取超额利润,又难以通过规模化生产降低成本,最终陷入低附加值陷阱。

内外销失衡则放大了这一模式的系统性风险。尽管天元宠物境内收入2023年同比增长30%至9.12亿元,但境外收入仍占55%,且以美元结算为主,而成本端以人民币计价,形成货币错配。2023年人民币汇率波动导致汇兑收益减少,叠加美元贷款利息支出激增,公司财务费用飙升至1182万元,增加2959万元,直接侵蚀净利润。

净利润和现金流背离

天元宠物的盈利与现金流背离问题,已成为财务健康度的重要隐患。

2024年前三季度,天元宠物归母净利润5447.49万元,但经营性现金流净额却为-9239.39万元。这并非偶然,公司归母净利润和现金净增加额以及经营活动产生的现金流长期不匹配,显示出盈利质量弱化。近五年数据显示,尽管公司盈利能力在恶化但并未出现亏损的。现金流方面则不乐观,公司经营活动产生的现金流2022年时就净流出过1.72亿元,2024年前三季度又再度净流出9200万元;总的现金净增加额2023年底和2024年前三季度分别为-1.09亿元和-2.37亿元,呈现连续大额流出趋势,甚至早在2020年就已经出现微幅流畅的现象。

这种背离的核心症结在于应收账款激增与资金周转效率恶化。截至2024年9月末,天元宠物应收账款余额达4.77亿元,较上年同期激增41.47%,增速高于同期营收33.1%的增幅,且应收账款占当期营收比例攀升至23.4%。这一水平远高于同行如乖宝宠物、路斯股份等10%左右的应收账款占营业收入比例。另一方面,天元宠物信用减值损失也在攀升,2024年前三季度为1100万元,同比增长121%。这意味着公司账面利润存在大量“纸面富贵”,实际现金回收能力存在隐患。

这一现象背后,是天元宠物业务模式与市场策略的双重压力。为快速扩大宠物食品业务规模,公司通过赊销方式向Chewy等大客户倾斜资源,导致应收账款集中度陡增。2024年中报显示,公司第一大应收账款方占比达20%,比之前10%明显集中度更高。与此同时,近期公司现金流表现不佳迫使其短期借款从2.07亿元增至3.22亿元以维持运营,财务费用中的利息支出持续攀升。

现金流压力进一步暴露了天元宠物运营效率的短板。2024年三季度,公司应收账款周转天数47.3天,而路斯股份和乖宝宠物的应收账款周转天数分别为28天和25天。截止2024年三季度,公司存货周转率为2.47次,而路斯股份和乖宝宠物的存货周转率分别为4.19次和3.03次。可见,天元宠物大量资金沉淀在库存与应收账款中。更严峻的是,天元宠物为维持市场份额,在现金流吃紧的情况下仍加大预付采购,2024年上半年公司预付雀巢等品牌方货款同比激增196%,预付款项达9148万元,进一步压缩了运营现金流。

电商化转型的豪赌

面对现金流困局,天元宠物试图通过重大资产重组破局。这是一场风险与机遇并存的战略豪赌。

天元宠物收购淘通科技希望通过整合淘通科技的线上运营能力,弥补自身长期依赖外销、境内渠道薄弱的短板,但这背后潜藏的估值争议、整合难度与财务压力,使得这场转型充满不确定性。首先,标的公司淘通科技虽在快消品电商代运营领域具备优势,但业务重心与宠物行业存在显著差异。淘通科技2024年前11个月的累计净利润为6237.76万元,主要来自玛氏箭牌、百威英博等快消品牌的代理服务,而宠物食品仅占其合作品牌的极小部分。这意味着,淘通科技的运营经验能否有效迁移至宠物垂直领域仍存疑问,尤其宠物食品涉及严格的供应链管理、消费者信任构建等专业壁垒,单纯依靠渠道流量运营能否突破?

其次,淘通科技估值不菲,如果整合效果不能立竿见影,这次收购可能进一步加剧天元宠物的资金压力。以淘通科技6237万元净利润为基准,按行业平均25倍市盈率计算,估值或达15.6亿元,而天元宠物停牌前市值为34.28亿元。按照淘通科技2024年1—11月营收19.21亿元计算,净利润率为3.25%,远低于天元宠物现在的净利率。无论从淘通科技的净利率还是净利规模,寄希望通过收购来快速改善天元宠物的盈利结构都不现实。若这场交易最终以现金+股份支付,天元宠物的少数股东权益和每股净利润都有被摊薄的风险。

更值得注意的是,淘通科技曾于2016年挂牌新三板,2018年退市后又于2023年启动上市辅导但无实质进展,其资本化路径波折暗示潜在经营风险。淘通科技的盈利可持续性也充满不确定性,若叠加收购后的商誉减值风险,天元宠物业绩反而会进一步波动。

还没有评论,来说两句吧...