炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

日前发布关于《发行股份购买资产暨关联交易之限售股上市流通的公告》。此次非公开发行的股份总数为8808万股,上市流通日期为2024年11月25日。

2021年11月,江苏新能向控股股东江苏省国信资产管理集团有限公司(以下称“国信集团”)发行6775万股股份,用于购买大唐国信滨海海上风力发电有限公司(以下称“大唐滨海”)40%股权。

值得注意的是,控股股东国信集团将部分风电资产装入上市公司后的三年间,江苏新能营收规模基本未发生变化,利润却显著增长。

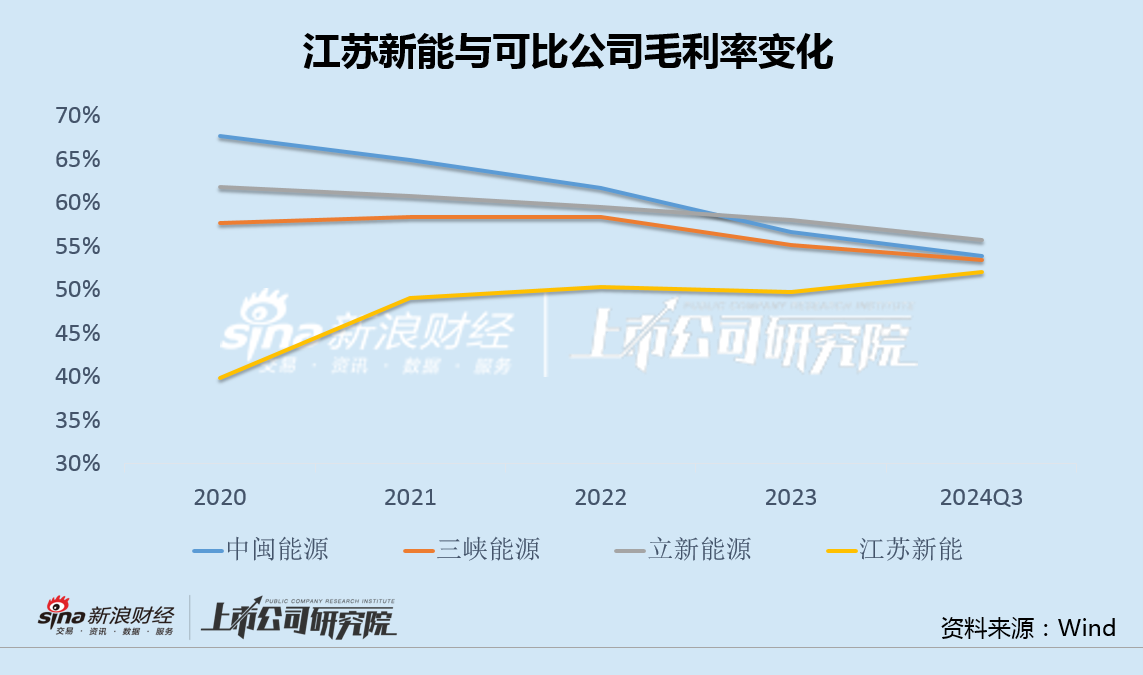

同时,这一时期公司研发支出几乎为0,毛利率却连年上升,而包括、等在内的大多数可比公司的毛利率都在下滑,原因令人费解。

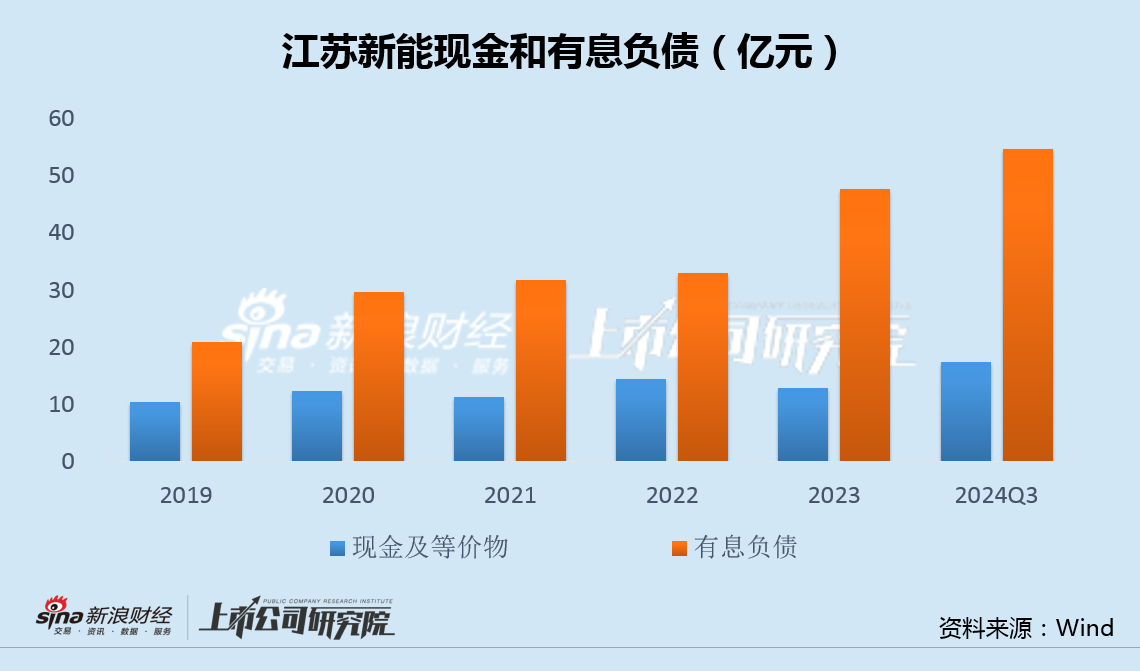

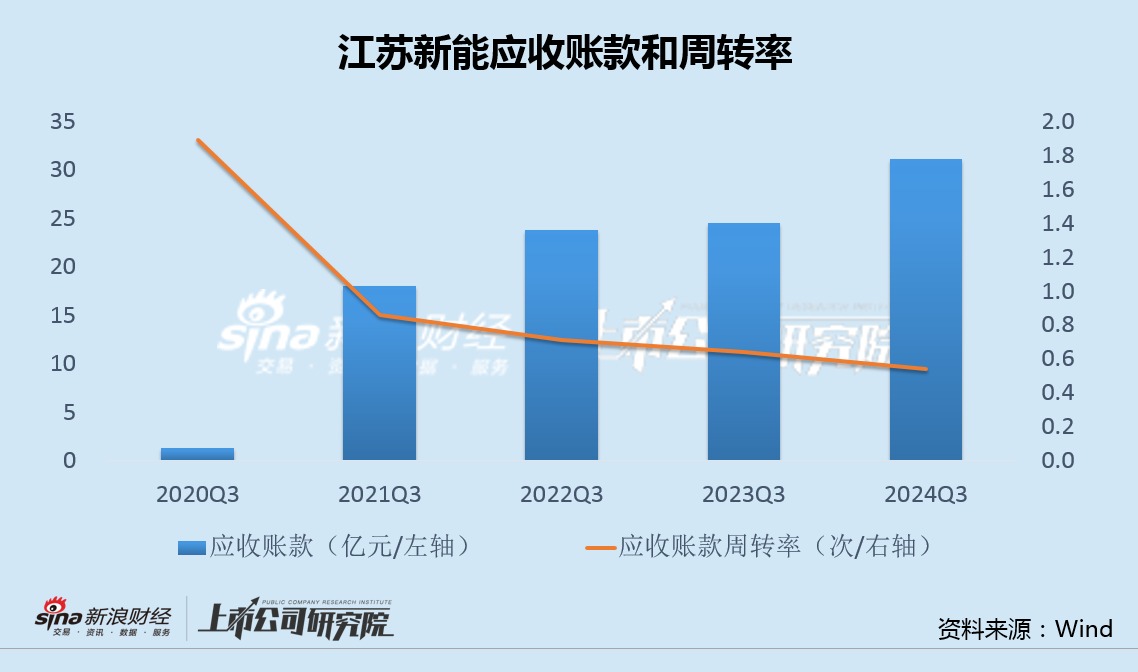

实际上,除盈利能力增长外,江苏新能其它经营指标并不理想。由于连续大额资本支出以及不断走高的应收账款,公司有息负债、利息费用和坏账损失等增长明显并创出新高。

近期,江苏新能将生物质子公司的部分固定资产,以5000万元对价卖给关联方,溢价高达320%,通过关联交易缓解资金压力的意图似乎颇为明显。

控股股东资产注入后增利不增收 毛利率连年逆势上升原因不明

江苏新能成立于2002年,主营业务为新能源发电项目的投资开发、建设运营及电力销售,目前主要包括风能发电、生物质能发电和光伏发电等板块,2018年10月在上交所挂牌上市。

2021年11月,公司控股股东国信集团通过定增,将部分风电资产大唐滨海40%股权注入上市公司。

按照协议,国信集团承诺大唐滨海2021年至2023年的净利润不低于2.75亿、2.44亿和2.61亿。大唐滨海的实际净利润为3.99亿、2.88亿和2.87亿,实现率分别为145%、118%和110%,均完成了承诺业绩。

在此期间,江苏新能营收分别为18.57亿、19.71亿和19.46亿,总体几乎持平,而实现归母净利润分别为3.07亿、4.76亿和4.72亿,增长相对明显。

值得注意的是,近几年来,江苏新能毛利率不断走高,而中闽能源、三峡能源、等可比公司同期毛利率却在不断下滑,江苏新能盈利能力的走势明显异于同行。

事实上,自2020年以来,江苏新能在研发方面几乎没有投入,最低的2023年,全年研发支出仅18.82万元,如何做到盈利能力逆势不断抬升,更令人费解。

有息负债和应收账款频创新高 高溢价甩卖固定资产关联方接盘

实际上,除盈利能力增长外,江苏新能其它经营指标并不理想。

2020年和2021年,江苏新能每年资本开支均超16亿元,2022年和2023年有所下降,但也分别达到6亿元和8亿元,合计金额明显高于同期经营现金净流入额。由于资金持续入不敷出,江苏新能有息负债逐年攀升,导致利息费用和财务费用居高不下。

此外,自2021年起,江苏新能应收账款金额大幅攀升,同时由于营收滞涨,公司应收账款周转率逐年走低,回款难度不断增加。

对此,江苏新能在近期的投资者交流中表示,应收账款主要为可再生能源电价附加补助金额,是由财政部从可再生能源电价附加补助资金中拨付至电网公司,再由电网公司与发电企业结算。可再生能源补贴发放取决于中央财政每年的资金预算等情况,目前补贴发放时间存在一定滞后,导致公司应收账款持续增加。因可再生能源补贴以国家信用为基础,该项收入无法收回的风险较低。

然而,江苏新能2023年全年信用减值损失达0.77亿元,创下公司的历史新高,其中基本为应收账款坏账损失。

今年8月,江苏新能公告称,为盘活存量资产,优化资源配置,提高公司整体效益,拟将名下位于淮安市淮安区山阳大道的土地使用权及部分房屋建筑物、构筑物、机器设备,以4938.74万元转让给江苏淮安国信热电有限公司(以下称“淮安热电”)。

公告显示,截至评估基准日2023年8月31日,拟转让的部分资产的市场价值为4938.74万元,增值率达321.79%。

对于增值率较高的原因,江苏新能解释称,一是固定资产会计折旧年限短于资产经济使用年限,账面计提了减值准备;二是土地购买价格较低,近年来土地交易价格增长。

不过,考虑到淮安热电是江苏新能控股股东国信集团控制的公司,江苏新能通过关联交易缓解自身资金压力的意图似乎颇为明显。

还没有评论,来说两句吧...