市场回顾

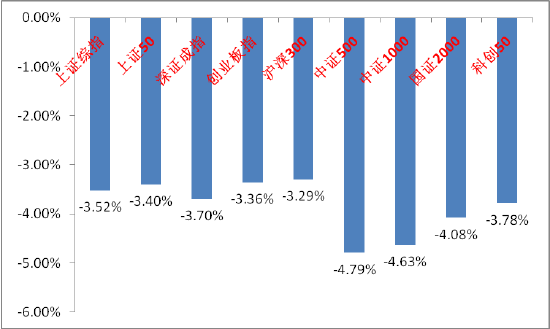

上周A股主要指数均下跌,交易情绪退潮。

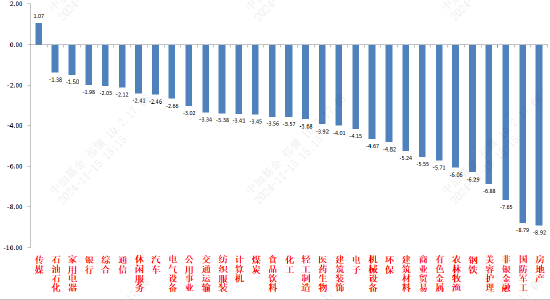

31个申万一级行业中,传媒(1.07%)、国防军工(-1.38%)和家用电器(-1.50%)表现相对较好。

A股主要指数周涨跌幅(%)

资料来源:wind;统计区间:2024/11/11-2024/11/15

资料来源:wind;统计区间:2024/11/11-2024/11/15申万一级行业周涨跌幅(%)

资料来源:wind;统计区间:2024/11/11-2024/11/15

资料来源:wind;统计区间:2024/11/11-2024/11/15宏观数据分析

11月13日,美国劳工部发布10月CPI环增0.1%同增2.6%;季调后环增0.2%,同增2.6%。符合市场预期。分项看,食品价格和核心CPI环比小幅上涨,能源价格环比降幅收窄,通胀总体温和,经济韧性仍足。当前美国联邦基金利率仍处于4.5%—4.75%的高位,抑制经济和通胀的作用比较明显,但目前市场对于12月是否降息较有分歧,在新政府上台前美联储降息诉求并不强。

10月经济数据:规模以上工业增加值同增5.3%,9月为5.4%;社会消费品零售总额同增4.8%,9月为3.2%;固定资产投资累计同增3.4%,前值为3.4%。社会消费品零售数据和失业率超预期,固定资产投资和工业生产总值增速略低预期,凸显了经济复苏的不均衡。分项看,社零的超预期与消费品以旧换新政策和双十一电商促销前置关系较大。家电、家具与通讯器材成为主要贡献项。投资端,房地产开发投资累计同比跌幅略微扩大到-10.3%(9 月:-10.1%),仍处于下降通道,后续观察如9-10月地产市场交易回暖能否持续和更多政策支持。基建投资增速在连续下滑半年之后,10月终于回升到4.3%。这可能得益于低基数、10万亿化债方案为地方政府减负和专项债资金的加快使用。且四季度总共有高达 2.3 万亿元专项债券资金可用,基建投资增速有望企稳回升。制造业依然是投资主要拉动项。后续,考虑到经济复苏不均衡和基础不稳固等问题,更多支持政策应在路上,重点关注12月中央经济工作会议对明年的政策定调。

股市策略展望

上周A股市场交易情绪下降。从基本面看,目前内需仍弱,政策预期方面再度冲高。从资金面看,北向数据已经改为季度公布。其他方面新发基金及两融资金、ETF数据周环比均下降,尤其两融数据自10月以来首次周度下降,显示市场风格可能有变。

上周市场随着特朗普交易的进一步演绎和交易型因素进入调整,活跃资金与机构资金互相拉扯。市场热点轮动快,震荡行情持续(持续缩量,观察后续1.5万亿左右量能否稳住)。我们认为对于政策预期,宜将视角拉长一些,特朗普上台后国际政治经济不确定性加大,财政也有空间,针对美国相关政策后手出招是更加合理的选项。当前依然可将市场定位为强预期弱现实。后续市场震荡特征仍将延续,建议当前观察市场筑底情况和政策预期,保留一定仓位进行仓位回补和调仓,如有恐慌性下跌可加大配置下文提到的有催化方向。行业上,对于偏防御的红利类行业,短期建议适当加大配置比例。市场重回震荡是增配红利的时间点,获取绝对收益或熨平震荡波动。在弱现实-预期高位下降的过程中作用凸显。建议短期配置和化债、破净市值管理等主题相关的建筑地产链、银行、公用红利标的(波段行情大概率出现短期胜率较高,中长期观察破净企业资产负债表和现金流量表修复情况决定是否能真正重估估值)。而对于进攻性较强的多数标的,以寻找低位、确定性较好和情绪面强势的为主。异动监管的放松可能催生新的小盘成长行情,需重点观察。重点关注A股科技(催化确定性最高,受政策端影响相对较小,主题机会不断涌现,下跌后仍可布局,寻找相对有基本面支撑和后续催化概率大的标的,应对其高波动性,短期关注特斯拉链、华为链、低空与自主可控等方向)、顺周期弹性标的(短期调整幅度如较大建议增配。相比起科技等板块赔率更高。可在赔率较高的地产链、消费类和赔率相对较低的化债主题根据风偏分配配置比例)、先进制造和医药(寻找如电新等行业中受益供给压力降低、景气拐点临近的标的、观察特朗普交易是否会带来超跌机会)相关标的。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

还没有评论,来说两句吧...