来源:新黄河

11月15日,微众银行官网公布了半年报。上半年微众银行实现营收196.38亿元,同比出现了微降;净利润 63.15 亿元,同比增长16%。截至6月末,微众银行总资产5809 亿元,比上年末增长8%。

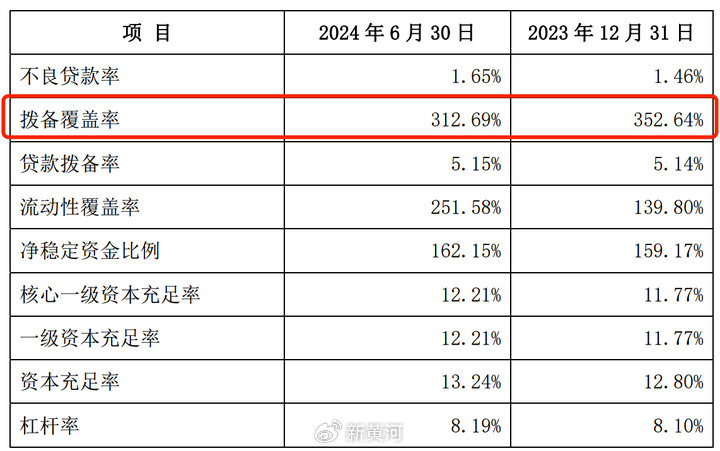

来源:微众银行2024半年报

来源:微众银行2024半年报今年上半年,微众银行不良贷款率增加明显,从2023年年底的1.46%增加到了今年6月底的1.65%。

此前,因过往监管现场检查中发现“存在违反账户管理规定、未按规定履行客户身份识别义务、未按规定保存客户身份资料和交易记录”等事由,微众银行在上个月收到了来自监管合计超过1387万元的巨额罚单。

2024年年中报验证了市场并不乐观的预期。从各方面数据来看,微众银行也和其他民营银行一样,表现出了增长乏力的市场特征。微众银行营收数据自2023年出现放缓,到2024年中出现下降。此前的2019年—2022年间,其营业收入均能实现30%以上的增长。

虽然今年年中净利润较去年同期增长8.6亿元,但其拨备覆盖率从352.64%也降低到了312.69%,降低了近40%。

截至2024年6月底,微众银行的贷款和垫款总额为4188亿元,环比仅增长1%。

同时,微众银行用户也增长放缓,截至6月末,微众银行个人有效客户数4.09亿人,比上年末增加近1000万人。同比去年同期增长量少了500万人。

微众银行2023年财报显示,个人贷款2275亿元,其中消费贷2146亿元,经营贷款只有129亿元,占比不足6%。

前几年,微众银行高速扩张主要依靠微信体系内巨大的社交客群,随着微粒贷在微信客群体系内达到一定的渗透率,微众银行资产端的核心主力业务同样面临新的增长瓶颈,缺乏新的业务支撑核心利润。

与同类新型民营银行相比,目前微众银行仍然是总资产规模、盈利能力第一位。但作为第一批跑出自己的模式的民营银行,更多的创新和探索来打破存量的舒适区,是未来十年微众面临的新课题。

还没有评论,来说两句吧...